(주)두산서 나온 두산퓨얼셀·솔루스, 첫날 상한가 달렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장 시작 전부터 '사자' 몰려

"현 주가, 성장가치 반영 안돼

며칠간 가파른 상승 보일 것"

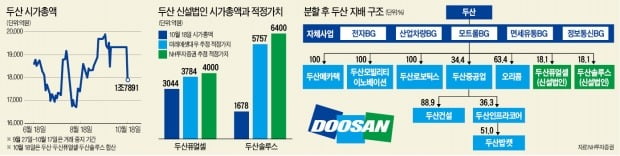

이날 두산퓨얼셀은 시초가(4240원)보다 1270원(29.95%) 오른 5510원에 마감했다. 두산솔루스도 시초가보다 29.95% 오른 5510원에 거래를 마쳤다.

시초가도 지난달 26일 (주)두산의 시가총액을 기준으로 산정한 평가가격(각각 2120원)보다 높게 결정됐다. 장 시작 전 동시호가 때부터 이들 종목을 사려는 매수세가 몰렸기 때문이다. 이 덕분에 상장 전 1171억원(보통주 기준)이던 두산퓨얼셀 시가총액은 이날 3044억원으로 159.9% 불어났다. 두산솔루스도 시가총액이 상장 전 646억원(보통주 기준)에서 1678억원으로 159.8% 증가했다.

증권가에선 이날 두산퓨얼셀과 두산솔루스의 상한가는 충분히 예상할 수 있었던 결과라고 분석했다. 분할 전 (주)두산의 시가총액에서 일정 비율을 나눠 두산퓨얼셀과 두산솔루스의 가치를 정하다보니 이들 기업의 성장 가치가 제대로 반영되지 못했다는 것이다. 정대로 미래에셋대우 연구원은 “두산솔루스와 두산퓨얼셀의 적정 가치를 각각 5757억원과 3784억원으로 보고 있다”며 “적정가치와 시가총액의 차이가 큰 만큼 며칠 동안 가파른 주가 상승세가 나타날 것”이라고 전망했다. 특히 두산솔루스는 적정 가치와의 차이가 4000억원 넘게 벌어져 있어 상한가를 몇 번 더 기대할 수 있다는 분석이다. NH투자증권도 두산솔루스의 적정 가치를 6400억원으로, 두산퓨얼셀은 4000억원으로 평가했다.

이날 (주)두산은 시초가(8만3500원)보다 3800원(4.55%) 내린 7만9700원으로 마감했다. 하지만 (주)두산도 고배당 매력이 크고, 성장 전망이 밝은 두산로보틱스와 두산모빌리티이노베이션 등을 100% 자회사로 두고 있어 주가 부진이 오래가지는 않을 것이란 분석이 나온다.

분사 계기로 두산그룹주 힘 받나

두산그룹은 두산퓨얼셀과 두산솔루스 분사를 계기로 고부가가치 소재와 에너지, 물류 자동화 솔루션 등 미래 전략 사업을 적극적으로 육성하겠다고 밝혔다. 올해 3조4000억원으로 예상되는 관리연결(국내외 직접 소속 기업) 기준 매출을 2023년에 7조원으로 늘린다는 계획이다. 두산퓨얼셀과 두산솔루스는 2023년에 각각 매출 1조원 달성을 목표로 하고 있다. 미래에셋대우에 따르면 두산솔루스의 내년 예상 매출은 3973억원, 두산퓨얼셀은 3656억원이다.

이 같은 두산그룹의 목표가 장밋빛 전망만은 아니라는 게 증권가의 시각이다. 나승두 SK증권 연구원은 “두산퓨얼셀은 지난해 국내 연료전지 시장의 약 93%를 점유한 독보적인 연료전지 전문 기업”이라며 “정부가 수소 경제를 활성화하는 것과 맞물려 성장성이 매우 크다”고 분석했다. 국내 첫 연료전지기업의 상장인 만큼 투자자들의 관심도 집중될 것이란 전망이다.

두산솔루스도 전기차와 OLED(유기발광다이오드) 시장 급성장에 따른 수혜주로 꼽힌다. 한병화 유진투자증권 연구원은 “유럽 시장에 전기차용 전지박을 공급하면서 2025년까지 전지박 매출이 연평균 93% 늘어날 것”이라고 말했다. OLED 소재 매출도 같은 기간 연평균 17% 증가할 것으로 전망된다.

임근호 기자 eigen@hankyung.com

ADVERTISEMENT

-

1

"두산퓨얼셀, 국내 연료전지 발전 업체 중 가장 안정적"-SK

SK증권은 18일 두산퓨얼셀에 대해 "국내 연료전지 발전 사업을 하는 기업 중 가장 안정적"이라면서 이 업체의 상장에 많은 관심이 집중될 것이라고 내다봤다.이 증권사 나승두 연구원은 "두산퓨얼셀은 우리나라 발전용 연...

-

2

현대자동차와 두산퓨얼셀은 수소연료전지 분산발전 시스템을 공동으로 개발한다는 내용의 양해각서를 7일 체결했다. 분산발전 시스템은 대규모 집중형 전원이 아니라 전력이 소비되는 지역 부근에 발전설비를 분산 배치하는 방식이...

![[기업 포커스] 현대차-두산 손잡고 수소연료전지 개발](https://img.hankyung.com/photo/201910/AA.20682462.3.jpg)

-

3

두산 베어스와 NC 다이노스의 프로야구 경기가 열린 지난 1일 서울 잠실야구장. 5-5로 동점이던 9회말 두산 박세혁이 친 공이 중견수 앞에 떨어졌다. 포수 뒤편 관중석에 앉은 박정원 두산그룹 회장(57·...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)