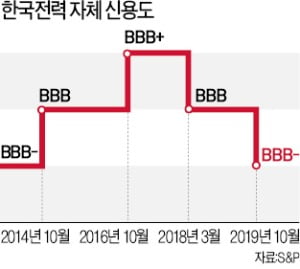

S&P, 한전 '자체 신용등급' 한단계 강등…"탈원전 여파로 재무구조 급속도로 악화"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

글로벌 신용평가사의 경고

BBB→BBB- 로 하향 조정

年 발전원가 25조→38조 급증

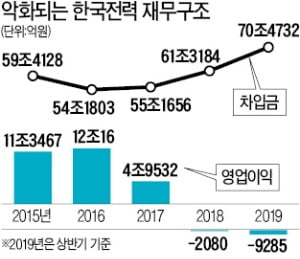

S&P는 한전의 재무적 부담이 가중되고 있다고 진단했다. 한전은 올 상반기에만 9285억원의 영업손실을 내는 등 극심한 수익성 악화를 겪고 있다. 최근 3년간 발전원가(연료비와 전력구입비)가 지속적으로 오르고 있지만 전기요금은 그대로 유지되면서 실적 부진이 이어진다는 설명이다. 이 회사의 발전원가는 문재인 정부 출범 전 해인 2016년 25조원 수준이었지만 지난해 약 38조원으로 증가했다. 석탄 가격이 상승한 데다 발전 단가가 높은 민간 발전사의 전기 구매가 늘어났기 때문이다. 올해와 내년에도 비슷한 수준을 기록할 것이란 관측이 많다.

S&P는 “정부가 태양열과 풍력 등 친환경 발전 설비 비중을 확대할수록 한전의 원전·석탄 발전소 가동률은 떨어질 것”이라고 내다봤다. 또 “한전이 발전단가가 더 높은 민간 발전사로부터 더 많은 전기를 구매할 가능성도 높기 때문에 수익성이 나빠질지 모른다”고 덧붙였다.

2016년 약 20조원이던 한전의 상각전영업이익(EBITDA)이 올해와 내년에는 10조~12조원 수준으로 줄어들 것이란 게 S&P의 전망이다. 반면 설비투자 규모는 2017~2018년 연평균 11조~12조원에서 올해와 내년 14조~17조원 수준으로 불어날 것으로 예상했다.

김민집 S&P 연구원은 “이미 계획된 원자력 발전소 건설 및 친환경 발전설비 확충 등 대규모 투자로 한전의 차입금이 지속적으로 증가할 것”이라며 “앞으로 1~2년간 주요 재무지표가 개선되기는 어려운 상황”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

-

1

"고효율 가전 사면 10% 환급"…韓電 돈으로 생색 내는 정부

정부가 다음달부터 연말까지 전력 효율이 높은 가전제품을 사면 구입가의 10%를 환급해주기로 했다. 에너지 절약을 유도하고 침체된 소비를 살리겠다는 취지다. 하지만 올 상반기에만 약 1조원의 적자를 낸 한국전력공사 출...

-

2

국제 신용평가사 무디스는 SR의 기업 신용등급을 'A2'에서 'A1'로 상향 조정했다고 29일 밝혔다. 등급 전망은 '안정적'이다. 무디스는 "일평균 이용자 수의 견조한 성...

-

3

[조재길의 경제산책] 또 터진 ESS 화재…"원인 누구도 몰라"

“답이 없다.” 지난 27일 경남 김해시에 있는 태양광 발전설비의 에너지 저장장치(ESS)가 또 다시 터지자 정부와 업계는 ‘멘붕’에 빠졌습니다. 수 개월에 걸친 원인 조사...

![[조재길의 경제산책] 또 터진 ESS 화재…"원인 누구도 몰라"](https://img.hankyung.com/photo/201910/AB.20849681.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)