'3色 화장' 빛난 아모레, 다시 붉어진 주가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

영업이익 5분기 만에 반등

면세점 - 매출 30%↑ 실적 견인

온라인 - 판매 급증, 유통채널 확대

럭셔리 - 고급제품 설화수의 귀환

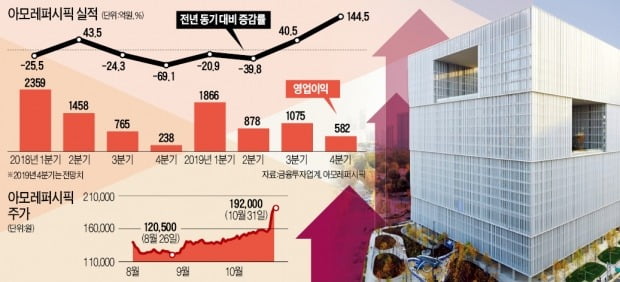

아모레퍼시픽은 31일 유가증권시장에서 8000원(4.35%) 오른 19만2000원에 거래를 마쳤다. 기관투자가가 48억원어치를 순매수했다. 전날 발표한 깜짝 실적에 대한 기대가 ‘사자’로 이어졌다는 분석이다.

아모레퍼시픽의 3분기 영업이익은 1075억원으로 컨센서스(증권사 추정치 평균·880억원)를 크게 웃돌았다. 전년 동기 대비 40.5% 불어났다. 분기 영업이익이 전년 동기보다 늘어난 것은 지난해 2분기 이후 5분기 만이다.

면세점을 통한 설화수 매출 증가가 실적 개선에 크게 기여했다는 분석이다. 3분기 설화수 매출은 전년 동기 대비 25.0% 늘었다. 한유정 대신증권 연구원은 “아리따움과 백화점 등을 통한 매출은 부진했지만 면세점 매출이 30% 이상 늘면서 영업이익이 늘었다”며 “설화수 VIP 초청 행사 등 적극적인 브랜드 홍보 활동을 벌인 것이 주효했다”고 분석했다.

체질개선 기대 커져

아모레퍼시픽은 중국 시장에서의 K뷰티 열풍에 힘입어 2017년 이전 수년간 고속성장을 거듭했다. 하지만 성장하는 과정에서도 중국 뷰티시장의 고급화에 적절히 대응하지 못한다는 지적을 받았다. 이런 와중에 2016년 말 터진 사드(고고도 미사일방어체계) 사태를 계기로 2018년 3분기부터 분기 영업이익이 전년 동기 대비 지속적으로 감소했다.

3분기 깜짝 실적은 실적 부진이 이어진 기간에 구조조정, 럭셔리 브랜드 육성, 면세점·온라인 중심의 판매 확대에 주력한 결과란 분석이 나온다. 아모레퍼시픽의 3분기 내수 매출은 3425억원으로 전년 동기 대비 6% 감소한 반면 면세 매출은 4374억원으로 전년 동기 대비 32% 늘었다.

전통적인 판매채널 아리따움(-22%)과 방문판매(-10%), 백화점(-8%)은 부진을 이어갔지만, 온라인과 멀티브랜드숍 매출은 각각 50% 이상 늘었다. 박은정 유안타증권 연구원은 “2015년 16%에 이르던 영업이익률이 올해 8%까지 떨어졌다”며 “자원의 효율적 배분을 통한 체질개선으로 영업이익률이 내년 10%, 2021년 11% 수준으로 올라갈 수 있다”고 전망했다.

목표주가 대거 상향

증권사들의 기대치도 일제히 높아졌다. 31일 NH투자증권(15만원→25만원), 유안타증권(15만원→25만원), KB증권(20만원→22만원) 등 17개 증권사가 아모레퍼시픽의 목표주가를 올렸다. 조미진 NH투자증권 연구원은 “2020년 예상 실적 기준 주가수익비율(PER:주가/주당순이익) 35배를 적용해 목표주가를 산정했다”며 “럭셔리 제품의 수요가 늘어나고 있는 데다 3분기에 실적 바닥이 확인돼 이 정도 프리미엄이 부담스럽지 않다”고 말했다.

다만 중국 시장에서 중저가 브랜드의 부진은 숙제로 남아 있다. 이니스프리는 3분기 매출 1301억원, 영업이익 79억원을 올려 전년 동기 대비 각각 10%, 46% 줄었다. 나은채 한국투자증권 연구원은 “중국 현지 매출 증가율이 3%대에 그친 것으로 추정한다”며 “해외 매출의 60% 이상을 차지하는 중국 사업에서 이니스프리의 턴어라운드와 브랜드 다각화가 필요하다”고 지적했다.

김기만 기자 mgk@hankyung.com

-

1

"아모레퍼시픽, 라네즈·아이오페 브랜드 부활 전조…목표가↑"

케이프투자증권은 31일 아모레퍼시픽에 대해 라네즈 아이오페 매출 호조가 턴어라운드에 기여했다며 목표주가를 20만원에서 23만원으로 상향 조정했다. 투자의견은 매수를 유지했다. 김혜미 연구원은 "3분기 연결 기준 매출...

-

2

아모레퍼시픽그룹의 3분기 영업이익이 전년 동기 대비 크게 늘었다. 아모레 실적이 전년 동기 대비 좋아진 것은 지난해 2분기 이후 다섯 분기 만이다. 중국의 사드(고고도 미사일방어체계) 보복으로 아모레 실적은 2017...

-

3

아모레퍼시픽, 'AP필독서 100' 등 상설 독서 프로그램 운영

‘우리는 아름다움으로 세상을 변화시킵니다.’ 아모레퍼시픽은 화장품을 제조, 판매하는 회사로 아름답고 건강하게 살고자 하는 모든 이들의 영원한 꿈을 실현시키기 위해 끊임없이 노력하고 있다. 이러한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)