"HDC현산 재무부담 우려에 신용등급 하향 검토"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주가 1년 최저가 찍고 소폭 반등

전날엔 나이스신용평가가 HDC현대산업개발의 장기 신용등급을 ‘A+(안정적)’에서 ‘A+(하향 검토)’로 변경했다. 나이스신용평가는 아시아나항공 인수가 확정될 경우 인수대금 지급과 대규모 유상증자에 따라 회사의 재무 부담이 커질 것으로 내다봤다.

증권업계에선 DB금융투자가 최근 HDC현대산업개발 투자 의견을 ‘매수’에서 ‘보유’로 낮췄다. 조윤호 DB금융투자 연구원은 “아시아나 인수 후 정상화 과정에서 차입금 상환, 노후 항공기 교체, 노선 변경 등 구조조정으로 예상 밖 비용이 발생할 수 있다”며 “주주가치 개선 가능성이 현저히 낮아졌다”고 평가했다.

인수 후 아시아나항공 자회사(지분율 44.2%)인 에어부산의 처리 방향도 주가 흐름에 변수가 될 것이란 관측이다. 공정거래법상 지주회사(HDC)가 증손회사(에어부산)를 편입할 때는 인수 후 2년 내에 지분을 100%까지 늘려야 한다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

“범(汎)현대가(家)가 육(현대자동차)·해(현대중공업)·공(아시아나항공)을 모두 품었다.”HDC현대산업개발·미래에셋 컨소시엄이 지난 12일 아시아나항공 인수...

-

2

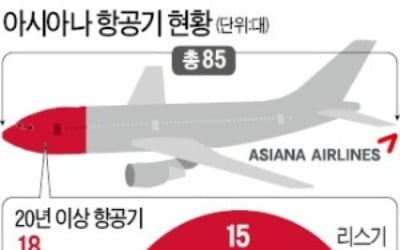

"로고 변경·社名 교체 검토…노후 항공기도 모두 바꿀 것"

아시아나항공 인수를 위한 우선협상대상자로 선정된 HDC현대산업개발이 노후 항공기와 기업 이미지(CI) 교체를 추진한다.HDC현대산업개발 관계자는 13일 “인수 후 경쟁력 강화 방안에서 가장 중요하게 고려하...

-

3

아시아나 품은 HDC현대산업개발…증권가 "불확실성 커질 것"

HDC현대산업개발이 아시아나항공을 인수하면 HDC현대산업개발의 불확실성이 확대될 것이라는 전망이다.조윤호 DB금융투자 연구원은 13일 "HDC현대산업개발의 아시아나항공 인수 우선협상대상자 선정은 주가에 부정적 이슈"...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)