동박 제조사 인수 연내 마무리…SKC, 2차전지株로 재평가 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"경쟁업체보다 저평가 매력"

SKC는 화학사업 부문을 분사하고 쿠웨이트 국영석유회사 KPC의 화학 계열사인 PIC에 지분 49%를 넘기기로 했다. 지분 매각 자금 5560억원 중 일부는 KCFT 지분 100% 인수자금으로 사용한다.

KCFT는 국내 정읍 공장 증설을 통해 현재 연간 2만t인 생산 규모를 내년 3만t까지 올릴 계획이다. KCFT의 생산량 증가가 곧 영업이익으로 반영될 가능성이 크다는 게 증권업계의 분석이다. KCFT의 주 납품처인 LG화학의 배터리 생산량이 증가 추세인 만큼 수요가 충분해서다.

KCFT의 내년 동박 증산에 따라 SKC 실적도 개선될 것이란 기대가 선반영되고 있다는 분석이다. KCFT 실적이 SKC 연결 기준 실적으로 인식될 것으로 예상되기 때문이다.

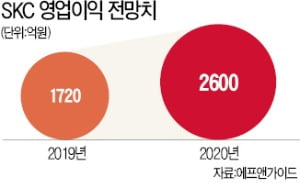

금융정보업체 에프앤가이드에 따르면 올해 SKC의 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 14.4% 줄어든 1720억원이다. 내년 영업이익 컨센서스는 올해 전망치보다 51.1% 늘어난 2600억원이다. 일부 증권사 전망치는 3000억원을 웃돌고 있다.

증권사들은 SKC를 정유·화학 업종의 최선호주(톱픽)로 꼽고 있다. 황유식 NH투자증권 연구원은 “KCFT 인수 후에는 2차전지 소재 기업으로 변신하며 주가가 재평가될 것”이라고 설명했다. 밸류에이션(실적 대비 주가 수준) 매력도 커졌다. SKC의 15일 기준 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 13배다. 동박 생산업체이자 경쟁자인 일진머티리얼즈(24배)에 비해 낮은 수준이다. 한상원 대신증권 연구원은 “KCFT 인수 작업이 마무리되면 목표주가를 상향 조정할 것”이라고 설명했다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

브이원텍, 4분기부터 대형 수주 기대되는 장비株…내년 깜짝실적 예상

브이원텍에 대한 대형 수주 기대감이 생기고 있다. 올 상반기 LG화학과 함께 중대형 2차전지 검사장비에 대한 점검을 마무리했기 때문이다. 최성환 리서치알음 연구원은 28일 "올 4분기부터 내년까지 400억원...

-

2

SKC는 친환경 생분해 플라스틱인 폴리유산(PLA) 필름을 스타벅스코리아에 식품 포장재로 공급하고 있다고 24일 발표했다.SKC는 지난해 10월 스타벅스에 바나나 포장재로 PLA 필름을 공급하기 시작했다. 1년여 동...

-

3

2차전지 소재업체인 에코프로가 경북 포항시에 연산 3만t 규모의 2차전지 양극재 공장을 준공했다. 니켈 비중이 80% 이상인 하이니켈 양극재 분야에서 글로벌 1위 기업으로 올라서게 됐다.에코프로는 창립 21주년을 맞...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)