밸류에이션+성장성 '충전'…매력 뽐내는 신흥에스이씨

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년 영업익 동반 증가 가능성

18일 코스닥시장에서 신흥에스이씨는 50원(0.13%) 오른 3만7950원에 거래를 마쳤다. 4분기 들어 15.70% 상승했다.

지난 8월 21일 장중 4만2000원까지 올랐던 신흥에스이씨는 이후 하락세를 보이며 10월 8일 장중 3만1900원까지 떨어졌다. 이후 반전에 성공해 상승 궤적을 그리고 있다.

금융정보업체 에프앤가이드에 따르면 신흥에스이씨의 올해 영업이익 컨센서스(증권사 전망치 평균)는 작년보다 53.9% 많은 217억원이다. 내년 영업이익 컨센서스는 올해 전망치보다 38.0% 많은 300억원으로, 내년까지 성장세가 이어질 전망이다. 3분기 매출의 71%를 차지한 중대형 각형 캡 어셈블리가 전기차 시장 확대에 발맞춰 성장가도를 달리고 있는 게 실적 개선의 핵심 요인으로 꼽힌다.

전방 기업인 삼성SDI가 잘나가는 것도 신흥에스이씨에 ‘날개’를 달아줬다. 매출의 90% 이상은 삼성SDI에서 나온다.

신흥에스이씨가 삼성SDI와 동반 진출한 헝가리에 있는 공장 가동률은 1분기 14%에서 3분기 56%로 상승했다. 한경래 대신증권 연구원은 “내년 삼성SDI의 전기차 배터리 양산 계획에 맞춰 신흥에스이씨 중대형 각형 제품의 고성장이 예상된다”며 “에너지저장장치(ESS) 시장이 부진하더라도 전기차 시장이 성장 추세인 만큼 이익이 크게 증가할 것”이라고 내다봤다.

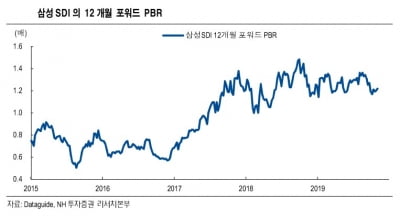

동종 기업들 가운데 밸류에이션 부담도 작다. 신흥에스이씨의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 12배다. 삼성SDI(17배), 일진머티리얼즈(23배), 엘앤에프(30배), 포스코케미칼(22배) 등 2차전지 관련주들보다 낮다.

손세훈 NH투자증권 연구원은 “2차전지 부품주의 밸류에이션 측정이 쉽지 않다는 점을 고려하더라도 신흥에스이씨의 현 주가 수준은 저평가된 상태”라고 설명했다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

삼성디스플레이 등 삼성 스마트폰 부품 계열사들이 잇따라 인도에 법인을 설립하고 있다. 대규모 스마트폰 공장을 인도에 세운 삼성전자와 보조를 맞춰 현지에서 부품을 공급하기 위한 목적으로 분석된다.18일 삼성전자 분기보...

-

2

삼성SDI(대표 전영현·사진)는 사회공헌 프로그램 ‘푸른별 환경학교’가 2019 교육기부 박람회에서 대상을 받았다고 7일 발표했다. 9년간 약 3만 명의 초등학생에게 환경의 중요성을...

-

3

암초 만난 삼성SDI, 믿을 구석은 '전기차용 배터리'

삼성SDI가 시장 기대치를 다소 하회하는 실적을 발표했다. 30일 금융투자업계는 4분기까지 실적 부진이 이어지겠지만 장기 성장성은 높다고 조언했다.삼성SDI는 2019년 3분기 매출액 2조5679억원, 영업이익 16...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)