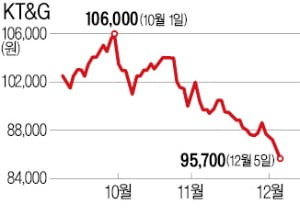

外人 '팔자' 에 KT&G 고전…"실적전망은 밝아"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지분 2.1% 블록딜도 악영향

수출 증가로 영업이익은 꾸준

올들어 점유율 10년來 최고치

최근 한국 증시에서 외국인이 팔자 행진을 이어가면서 외국인 비중이 큰 KT&G가 타격을 받았다는 분석이 나온다. 지난 4일 전략적 제휴 관계인 일본 재팬토바코(JTI)가 보유지분 2.1%(약 286만 주)를 블록딜(시간외 대량매매)로 매각한 것도 투자심리를 위축시켰다. 일각에선 JTI가 최근 대규모 인수합병(M&A)을 진행하며 재무상황이 악화돼 자금 확보를 위해 지분을 매각한 것으로 추정하고 있다.

하지만 꾸준히 실적이 개선되고 있는 데다 수출 전망도 밝아 반등 가능성이 높다는 게 증권업계 평가다. 지난 3분기 KT&G의 영업이익(3825억원)은 작년 동기 대비 7.2% 늘었다.

미국, 인도네시아, 아프리카 등에서 담배 판매가 늘면서 해외 매출이 작년 동기보다 39.3% 불어났다. 국내에선 냄새 저감 궐련형 담배가 인기를 끌면서 점유율을 높이고 있다. 3분기 말 기준 KT&G의 국내 궐련형 담배 점유율은 64.0%로 10년 내 최고를 기록했다.

김동현 기자 3code@hankyung.com

-

1

KT&G, 전자담배 '릴' AS망 전국 190개로 확대

KT&G는 전자담배 '릴' 출시 2년 만에 전국에 190여 개 채널의 서비스망을 구축했다고 3일 밝혔다.KT&G에 따르면 릴 디바이스(기기) 수리와 교환, 품질 상담이 가능한 서비스센터는 지난 2일 개...

-

2

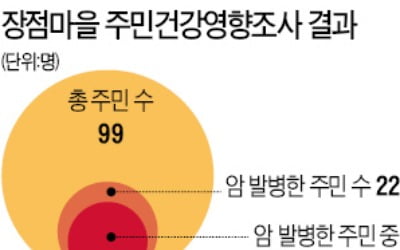

99명 사는 시골마을 22명이 '…'담뱃잎 찌꺼기의 재앙' 장점마을

전북 익산 장점마을 주민들의 집단 암 발병 사태의 주요 원인이 인근 비료공장에서 담뱃잎 찌꺼기(연초박)를 불법 건조했기 때문이라는 정부 분석이 나왔다. 주민들은 해당 비료공장과 이 공장에 폐기물 처리를 위탁한 KT&...

-

3

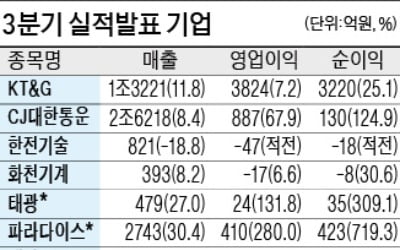

KT&G는 올 3분기 영업이익이 작년 동기 대비 7.2% 늘어난 3824억원으로 집계됐다고 7일 발표했다. 같은 기간 매출은 11.8% 증가한 1조3221억원을 거뒀다. ‘레종 휘바’ 등 신제품...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)