의류株, 美 소비회복 기대에 '두근'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 美 판매 줄며 주가도 부진

올 실적개선 전망…저평가 매력

의류주들은 미국 내 의류 소비 부진에 짓눌려왔다. 하지만 최근 들어 소비 회복 조짐이 감지되고 있다. 미국 전자상거래 업체인 아마존이 11월 말부터 연말까지 이어진 쇼핑 시즌에 사상 최대 실적을 기록했다. 매달 전년 동기 대비 10% 이상이었던 미국 내 의류 도매 재고 증가율도 10% 미만으로 둔화하고 있다. “의류 소비가 바닥을 다지고 있다”는 분석이 증권업계에서 나오는 이유다.

실적 전망도 밝다. 금융정보업체 에프앤가이드에 따르면 영원무역의 2020년 영업이익 컨센서스(증권사 추정치 평균)는 2019년보다 13.5% 늘어난 2606억원이다. 3개월 전(2463억원)보다 5.8% 많아졌다. 한세실업과 화승엔터프라이즈의 2020년 영업이익 컨센서스도 2019년보다 각각 22.6%, 38.8% 늘어난 1016억원, 1115억원이다.

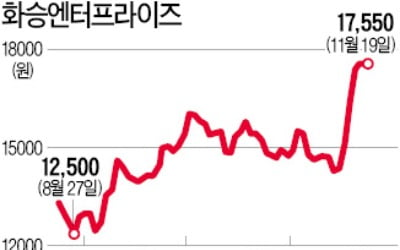

밸류에이션 매력도 커졌다는 평가다. 영원무역의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 8배로, 3개월 전(9배)에 비해 낮아졌다. 같은 기간 한세실업(10배→9배), 화승엔터프라이즈(15배→12배) 등 OEM주들의 12개월 선행 PER이 낮아졌다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

기업들 "합격자 이탈 막아라"…해외연수 보내고 부모 초청 환영식

한세실업은 지난 4일 3박4일 일정으로 올해 뽑은 신입사원 31명을 베트남 해외 생산법인에 연수를 보냈다. 최대 해외 생산법인인 베트남 현지 생산시설과 문화를 접하고 회사에 대한 로열티를 높이기 위한 차원이다. 베트...

-

2

일본 계열사 골드윈 급등에도…최대주주 영원무역 주가 '잠잠'

노스페이스 아시아 판권을 가진 일본 골드윈이 올 들어 30% 넘게 오르면서 이 회사 최대주주인 영원무역과 영원무역홀딩스의 지분가치가 급증한 것으로 나타났다. 하지만 영원무역홀딩스는 올해 20%, 영원무역은 7%가량 ...

-

3

신발 제조업자개발생산(ODM) 업체 화승엔터프라이즈가 최근 외국인 투자자들의 러브콜을 받으며 연일 신고가를 경신하고 있다. 아디다스에 공급하는 고가 운동화 물량이 증가하면서 영업이익 전망치가 꾸준히 늘어나고 있다.1...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)