삼성전자·하이닉스 시총 467兆

코스피 시가총액서 32% 달해

新산업 막히고 전통산업 위축

반도체에 의존 경제구조 심화

코스피 시가총액서 32% 달해

新산업 막히고 전통산업 위축

반도체에 의존 경제구조 심화

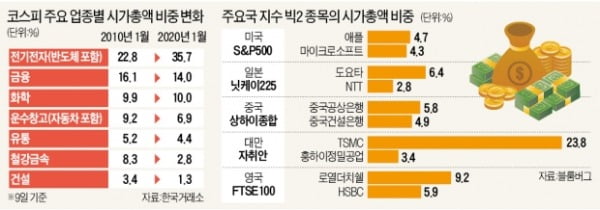

10일 한국거래소에 따르면 삼성전자(우선주 포함)와 SK하이닉스의 시가총액 합계는 이날 기준 467조1529억원을 기록했다. 유가증권시장 전체 시가총액(1484조630억원)의 31.5%로, 역대 가장 높은 비중이다. 새해 들어 증시 부진에도 반도체 업황 회복 기대에 이들 두 종목의 주가가 연일 강세를 보인 데 따른 것이다. 삼성전자는 이날도 1.54% 오른 5만9500원으로 마감해 사상 최고가를 기록했다.

국내 증시를 좌우하는 외국인 투자자의 ‘반도체주 편식’이 지속되고 있어 증시 불균형은 더 심화될 것이란 게 전문가들 분석이다. 외국인은 최근 1개월간 삼성전자와 SK하이닉스를 각각 1조3386억원, 5966억원어치 순매수했다.'반도체 쏠림' 더 커진 증시…'투톱' 빼면 코스피 2200 → 1700

삼성전자가 사상 최고가 기록을 또 한 번 갈아치웠다. 10일 유가증권시장에서 삼성전자는 900원(1.54%) 오른 5만9500원에 마감했다. 시가총액(우선주 포함)은 395조원으로 1484조원인 유가증권시장 전체 시총의 26.6%를 차지했다. 사상 최고 수준이다.

혁신 기업을 키워내지 못한 한국 경제의 현실을 적나라하게 보여주는 단면이란 지적도 나온다. 한 전문가는 “자동차 조선 철강 정유 화학 등이 제자리걸음을 하거나 뒷걸음질치는 동안 반도체만 컸다는 뜻”이라며 “반도체마저 흔들린다면 한국 경제가 어떻게 될지 아찔하다”고 말했다.

더 강해진 반도체 독주

이날 한국거래소에 따르면 삼성전자와 SK하이닉스의 유가증권시장 시가총액 비중은 이날 31.5%로 사상 최고를 기록했다. 두 기업이 유가증권시장 799개 상장사 전체 가치의 약 3분의 1을 차지했다는 뜻이다.

10년 전 두 기업의 시총 비중은 14%대에 그쳤다. 조선, 자동차 등이 한창 잘나갈 때였다. 반도체가 최대 호황이던 2017~2018년에도 30%를 넘지 못했지만 최근 들어 반도체 독주 현상이 더욱 강해지고 있다. 올 들어 코스피지수가 0.40% 오를 때 삼성전자는 6.63%, SK하이닉스는 5.10% 올랐다. 신영증권에 따르면 이날 코스피지수 종가는 2200선이지만 삼성전자와 SK하이닉스를 제외하면 1700선에 그친 것으로 분석됐다. 정용택 IBK투자증권 리서치센터장은 “올해 미·중 무역분쟁이 완화되고 기업 실적이 좋아진다고 하지만 다른 업종은 못 믿겠다는 게 투자자의 마음”이라며 “외국인도 기관도 다들 반도체만 쳐다보고 있다”고 설명했다.

세계 최고 수준의 경쟁력을 갖춘 기업이 국내외 투자자로부터 높은 평가를 받는 것은 반길 일이지만 지나친 반도체주 쏠림은 시장 불안정성 확대로 이어질 수 있다는 지적이다. 남길남 자본시장연구원 선임연구원은 “2000년대 초 노키아의 시총 비중이 압도적으로 커지면서 핀란드 증시 자체가 노키아를 따라 크게 흔들렸다”며 “지금 삼성전자 비중이 당시 노키아만큼 크지는 않지만 특정 종목 비중이 지나치게 확대되는 것은 바람직하지 않다”고 말했다.

국내 증시의 특정 종목 쏠림 현상은 세계적으로 가장 높은 수준이다. 미국 애플은 시가총액이 1조3574억달러(약 1576조원)에 이른다. 한국 증시 전체 시총보다 크다. 하지만 S&P500지수 내 시총 비중은 4.7%에 불과하다. 마이크로소프트, 알파벳, 아마존, 페이스북, 벅셔해서웨이, JP모간체이스, 비자, 존슨앤드존슨, 월마트 등 쟁쟁한 기업이 즐비하기 때문이다.

“새로운 혁신 기업 없는 게 진짜 문제”

전문가들은 지수 왜곡은 큰 문제가 아니라고 말한다. 새 지수를 만들면 그만이란 얘기다. 안동현 서울대 경제학부 교수는 “미국에는 S&P500지수 외에 다양한 산출 방식의 지수가 있어 투자자가 각자 목적에 맞게 활용할 수 있다”며 “우리도 기관투자가가 많이 쓰는 코스피200지수의 증시 대표성이 떨어진다면 더 포괄적인 새로운 지수를 만들어 쓰면 된다”고 말했다.

전문가들은 문제의 본질은 한국 경제의 반도체 의존도가 너무 커진 데 있다고 강조했다. 정연우 대신증권 리서치센터장은 “반도체가 흔들리면 국가 경제 전체가 휘청거릴 수 있다는 게 한국 경제의 최대 취약점”이라며 “이런 취약점은 한국 증시의 디스카운트(할인) 요인이 되고 있다”고 말했다.

단순히 겉으로 드러난 시장 왜곡을 고치려 할 게 아니라 산업의 불균형을 고쳐야 한다는 얘기다. 변준호 유진투자증권 리서치센터장은 “한국은 데이터3법을 1년 넘도록 끌다가 겨우 통과시키는 등 혁신산업의 출현을 가로막는 규제가 너무 많다”며 “삼성전자가 잘나가니 그만하라고 할 게 아니라 새로운 혁신 기업이 나타날 수 있는 환경을 조성해야 한다”고 했다. 정연우 센터장은 “4차 산업혁명 시대라고 자동차 조선 화학 철강 등이 사라지는 것은 아니다”며 “첨단 정밀화학처럼 기존 제조업을 고부가가치산업으로 한 단계 끌어올릴 필요가 있다”고 말했다.

양병훈/임근호/한경제 기자 hun@hankyung.com

![[단독] "한국이 드디어"…한화오션 등 '1조4000억' 잭팟](https://img.hankyung.com/photo/202412/AA.39055450.3.jpg)