"한양證, 투자 유망" 첫 분석 보고서 나와

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ROE, 1%→8%대로 수직 상승"

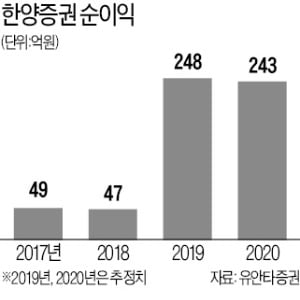

정 연구원은 “이익이 큰 폭으로 개선됐지만 주가에는 충분히 반영되지 않아 지난해 15~25배 수준을 유지하던 주가수익비율(PER: 주가/주당순이익)은 최근 4.8배로 크게 하락했다”며 “배당성향(총배당금/순이익)을 70%대로 가정할 경우 배당수익률(주당배당금/주가)은 15.5%까지 상승한다”고 말했다.

정 연구원은 한양증권에 대한 밸류에이션(실적 대비 주가 수준) 재평가 국면이 올 가능성이 높다고 전망했다. 배당성향이 더 높아질 가능성도 있다. 그는 “한양증권은 과거에도 이익이 급증하면 배당성향을 높게 책정했다”며 “부동산 PF 사업 등에 필요한 신규 투자 여력이 충분하기 때문에 이번에도 배당을 많이 할 가능성이 있다”고 설명했다.

한양증권의 부동산 PF 채무보증 잔액은 자기자본 대비 약 44%(지난해 말 기준)다. 이 비중이 50%로 높아질 경우 올해 243억원의 순이익을 올릴 수 있을 것이라는 게 정 연구원 추산이다. 75%가 되면 올해 순이익은 271억원으로 높아진다. 한양증권 관계자는 “75%가 돼도 다른 증권사에 비하면 높지 않은 편이어서 위험(리스크) 측면에서도 문제없다”고 설명했다.

양병훈 기자 hun@hankyung.com

-

1

임재택 한양증권 사장 "2년 연속 ROE 10%대 달성하겠다"

한양증권이 2년 연속 자기자본이익률(ROE: 순이익/자기자본) 10%대를 달성하겠다는 목표를 세웠다. 임재택 한양증권 사장(사진)은 2일 신년사를 통해 "2020년에도 ROE 10%대를 달성해 2년 연속 10%를 넘...

-

2

◎승진 <상무대우> ▷기업금융1부 안병종 ▷채권금융부 한경훈 ▷채권부 한재홍 ▷채권운용부 김현중 <이사대우> ▷프로젝트금융실 신준화 ▷투자금융실 민은기 <부장> ▷프로젝트금융부 나성호 <차장> ▷투자금융부 김배섭 ▷...

-

3

임재택 한양證 대표 "업황 어려워도 ROE 10% 달성할 것"

"대표이사(CEO)의 숙명은 최악의 상황에서도 최선의 답을 찾아 조직을 성장시키는 것이다. 자기자본이익률(ROE) 10%대를 2년 연속 달성하겠다." 임재택 한양증권 대표이사는 2일 "국내 여건과 증시 상황이 최악의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)