패션업 한파에도…'신용' 좋아진 태평양물산의 비결은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'갭' 등 글로벌 브랜드 선전

의류 OEM 부문 이익률 개선

등급전망 '긍정적' 평가

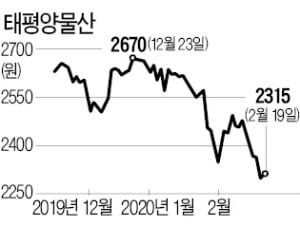

긍정적 전망의 핵심 배경은 의류 OEM 부문의 이익률 개선이다. 2017년 이후 연간 9000억원대 매출을 올리고 있는 태평양물산은 베트남, 인도네시아, 미얀마를 중심으로 생산기지를 늘리며 미국과 유럽 등에 의류를 수출하고 있다. OEM 부문 영업이익은 2014년까지 96억원으로, 우모 부문(86억원)과 비슷했으나 지난해 1~9월 354억원으로 불어났다. 2016~2017년 증설한 신규 공장의 생산 효율화에 힘쓴 결과 관련 영업이익률이 2017년 2.1%로 바닥을 찍고 작년 1~9월 5.5%로 개선됐다.

태평양물산의 발목을 잡아온 우모 부문도 대규모 재고정리 충격을 딛고 정상화에 성공했다. 2016년 누적재고 판매 손실 등으로 714억원의 영업손실을 낸 이듬해부터 흑자를 유지하고 있다. 작년 1~9월 관련 부문 영업이익은 34억원을 나타냈다. 빚 상환능력 개선으로 금융비용 절감 효과도 나타나고 있다. 이달 태평양물산이 발행한 1년 만기 사모사채 금리는 연 5.6%로, 1년 전 발행 당시 연 5.9% 대비 낮아졌다.

한국기업평가는 태평양물산의 빚 부담이 꾸준히 낮아질 것으로 전망했다. 김혜원 한국기업평가 선임연구원은 “창출 영업 현금을 이용한 차입금 감축으로 2021년 이후 차입금 의존도가 50% 밑으로 떨어질 것으로 예상한다”고 말했다. 차입금의존도(총차입금/총자산)는 2016년 61.4%에서 2018년 52.3%로 떨어졌다.

이태호 기자 thlee@hankyung.com

-

1

日 얘기 나오면 주가 뛴 '애국테마株' 모나미, 실적은 저조

지난해 ‘일본제품 불매운동’의 최대 수혜주로 꼽히던 모나미의 사업실적이 뒷걸음질친 것으로 나타났다. 국내 문구시장 1위인 모나미는 화장품 사업 진출에 대규모 자금을 쏟아넣으며 적자 전환했다. 모...

-

2

[마켓인사이트] 부활 날개 편 동부건설…5년8개월 만에 '투자적격' 복귀

▶ 마켓인사이트 2월 4일 오전 9시 38분 기업회생절차(법정관리)까지 가는 시련을 겪은 동부건설이 부활의 날개를 펴고 있다. 국내 신용평가사로부터 투자적격등급을 받으며, 5년8개월 만에 투기등급에서 벗어났다. 사모...

![[마켓인사이트] 부활 날개 편 동부건설…5년8개월 만에 '투자적격' 복귀](https://img.hankyung.com/photo/202002/AA.21664553.3.jpg)

-

3

박연차 회장 빈소 조문 행렬 이어져…손경식 회장 등 방문

박연차 태광실업그룹 회장의 빈소에 각계각층의 조문 행렬이 이어졌다. 당초 유족은 고인 뜻을 존중해 조문과 조화를 사양하고 비공개 가족장을 치를 예정이었으나 이어지는 조문과 조화에 1일 조문객을 맞이했다. 경남 김해시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)