삼성전자 울면서 파는 외국인들…가장 아픈 손가락부터 판다?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국 시장 비중 줄여야 하는데

삼성전자 팔지 않고는 불가능

개인이 물량 받으며 부담도 덜해

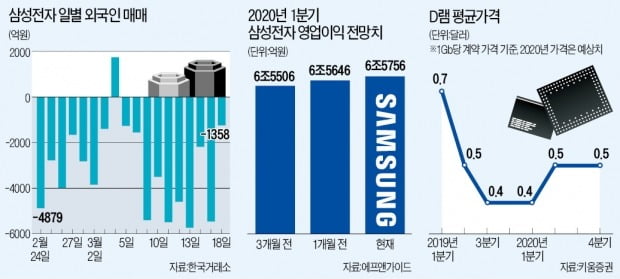

18일 유가증권시장에서 삼성전자는 1700원(3.59%) 내린 4만5600원에 마감했다. 4만6000원대 밑으로 떨어진 것은 지난해 9월 이후 6개월 만이다. 지난 1월 장중 6만2800원까지 올랐던 주가는 지난 1월 20일 고점 대비 27.39% 하락했다. 외국인은 지난달 이후 5조4353억원어치의 삼성전자 주식을 팔아치웠다.

이 같은 매도세의 가장 큰 이유는 한국 주식시장 비중 축소를 위해서다. 삼성전자가 유가증권시장 시가총액에서 차지하는 비중은 24.32%(18일 종가 기준)에 달한다. 삼성전자를 정리하지 않고 한국 주식 비중을 줄이는 것은 불가능한 셈이다. 전경대 맥쿼리투자신탁운용 주식운용본부장은 “삼성전자의 실적이 안 좋아서, 밸류에이션(실적 대비 주가 수준)이 높아서 외국인들이 파는 게 아니다”며 “한국 주식시장과 정보기술(IT) 기업 비중을 줄이려면 불가피한 것”이라고 설명했다. 국내 한 대형증권사 사장도 “외국인은 눈물을 머금고 삼성전자를 내다팔고 있을 것”이라고 했다.

외국인이 한국 주식 비중을 줄일 때 상대적으로 손해를 덜 보고 팔 수 있는 종목이 삼성전자인 점도 이유 중 하나로 거론된다. 삼성전자는 액면분할을 통해 현재 유통주식이 64억 주가 넘어 유동성이 풍부하다. 삼성전자 저가 매수 기회를 노리던 개인투자자가 꾸준히 물량을 받아주며 가격 하락폭도 글로벌 경쟁사 대비 크지 않았다. 2월 이후 이달 17일까지 주가 하락폭은 삼성전자(-16.13%)가 페이스북(-26.00%), 애플(-18.30%) 등보다 작았다.

한 자산운용사 펀드매니저는 “펀드 자산을 줄일 때 가장 아픈 손가락부터 팔아야 가격을 손해보지 않고 팔 수 있다”며 “다만 이런 주도주가 시장 반등 때도 가장 먼저 반등하기 때문에 재매수 타이밍에 대한 고민도 클 것”이라고 분석했다.

업황 반등 눈앞, 장기 전망도 밝아

삼성전자는 최근 주가 급락에도 실적 전망은 탄탄하다. 한 외국계 증권사 관계자는 “삼성전자를 파는 외국인도 이를 모르지 않는다”고 말했다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 영업이익 컨센서스(증권사 추정치 평균)는 6조5756억원으로 전년 동기 대비 5.5% 늘어날 전망이다. 실적 눈높이는 점점 높아지고 있다. 코로나19 유행 전인 3개월 전보다 영업이익 전망치가 0.4% 증가했다. 같은 기간 유가증권시장 상장사 중 컨센서스가 있는 85개 회사의 영업이익 전망치는 15.9% 급감했다.

코로나19 영향으로 재택근무, 온라인 쇼핑 등이 확산되면서 세계적으로 서버 수요가 급증하고 있다. 이에 따라 지난해 낸드플래시에 이어 D램 가격도 반등하며 업황 회복 기대는 더 커지고 있다. 김영우 SK증권 연구원은 “코로나19 위기를 거치며 클라우드 기반의 플랫폼이 급성장하는 반면 반도체 공급 여력은 크지 않아 가격 상승이 불가피할 것”이라며 “최악의 상황을 가정해도 삼성전자 실적은 2021년까지 개선될 것”이라고 전망했다.

장기적으로 비메모리 부문 성장도 기대된다. 유안타증권에 따르면 삼성전자의 파운드리 시장 점유율은 15~20% 정도로 세계 2위다. 이재윤 유안타증권 연구원은 “파운드리 부문을 별도 사업부로 재편하고 투자도 확대하고 있다”며 “690억달러(약 86조원)에 달하는 글로벌 파운드리 시장에서 점유율을 40%로 늘린다면 비메모리 사업 부문 매출이 30조원에 달할 것”이라고 내다봤다.

관심은 외국인의 삼성전자 매도세가 언제 멈출지다. 한 증권사 리서치센터장은 “그 시점이 언제일지 예측하기 어렵지만 외국인이 삼성전자에 대한 매매 포지션을 바꾸면 포트폴리오 비중을 무섭게 채워나갈 것”이라고 했다.

강영연 기자 yykang@hankyung.com

-

1

이재용 삼성전자 부회장(사진)이 삼성디스플레이 일선 사업장을 찾아 디스플레이 패널 생산라인을 살펴보고 사업 전략을 점검했다. 이달 들어 두 번째 생산 현장을 방문한 '코로나 현장경영' 행보다.19일 삼...

-

2

삼성, 갤럭시Z플립 톰브라운 '추가판매'…500만→330만원 되팔이값 곤두박질

200만원까지 웃돈이 붙었던 폴더블폰 '갤럭시Z플립 톰브라운 에디션'이 1차 예약 판매 후 채 한달이 안 돼 몸값이 절반으로 떨어졌다.명품 패션 브랜드와 손잡은 한정판이란 희소성에 이른바 '폰테...

-

3

삼성전자 '2020년형 QLED TV' 대거 국내 출시

삼성전자가 화질과 디자인, 사운드를 강화한 QLED TV 신제품을 대거 국내 시장에 출시한다. 삼성전자는 QT950S·QT900S·QT800 등 3개 시리즈 및 85·82&mid...