"아시아나 회계 의혹" 재협상 꺼낸 HDC현산

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8000억 넘어 매우 심각한 상황"

순손실 절반가량 4분기에 발생

인수계약 완료 후 반영 의심

HDC현산은 보도자료를 통해 신종 코로나바이러스 감염증(코로나19) 사태로 인한 영향 이외에도 다른 부정적 요인이 있다고 주장했다. 특히 회계 문제를 지목하면서 “아시아나항공의 계약상 기준인 재무제표의 신뢰성이 의심스러운 상황”이라고 주장했다.

보도자료의 주장을 이해하기 위해서는 HDC현산의 관점에서 상황을 다시 생각해볼 필요가 있다. HDC현산과 애경그룹(제주항공)은 작년 11월 7일 진행된 본입찰에서 아시아나항공 인수 가격을 적어냈다. 이때 HDC현산이 판단한 가격의 근거는 작년 6월 말 기준으로 작성돼 8월 14일 공시된 2019년 상반기 재무제표다. 작년 1~6월 아시아나의 누적 영업손실은 1188억원(별도 기준)으로 기재돼 있었다.

그리고 11월 7일 가격을 제출했다. 이 당시 HDC현산은 연간 2500억원 손실 정도를 예상했을 것으로 보인다. 가격 제출 며칠 후인 11월 14일 공시된 3분기 누적 영업손실은 1639억원이었다.

양측은 협상을 거쳐 12월 27일 금호산업이 보유한 아시아나항공의 주식(구주) 30.51%를 3228억원에 사고 제3자 배정 유상증자 방식으로 신주를 받는 대가로 2조1771억원을 넣어주는 내용의 주식매매계약(SPA)에 서명했다. 그리고 12월 30일 아시아나항공은 2019년에 잠정적인 영업손실이 2841억원이라는 내용의 공정공시를 냈다. 이는 HDC현산 측의 예상보다는 다소 크지만 감내할 수 있는 범위 내에 있었을 가능성이 높은 수치다.

그러나 올해 3월 30일 아시아나항공이 확정해 발표한 2019년 손실 규모는 훨씬 커졌다. 연간 영업손실이 4867억원에 달했다. 외부 감사인이 따져보니 손실이 2000억원 이상 증가한 것이다. 게다가 법인세와 이자 등을 차감한 후의 순손실 규모는 7629억원으로, 순손실 중 절반가량은 4분기에 발생했다. 코로나19가 발생하기 전에 생긴 일들이다.

이어 지난 5월 15일, 아시아나항공은 1분기 결산 결과를 내놨다. 아시아나항공의 매출은 1조1294억원으로 전년 동기 대비 20% 정도 줄어들었는데 영업손실은 2081억원, 당기순손실은 5490억원으로 급격히 불어났다. ‘아시아나항공 인수 계약이 완료된 뒤에야 반영한 것들이 있지 않느냐’는 게 HDC현산의 의심이다. 이 같은 HDC현산 측 입장에는 협상을 유리하게 끌고가기 위한 전략적 판단도 한몫하고 있다는 분석이다.

양측은 계약서 작성 이후에 발생한 추가적인 손실을 손해배상으로 규정해 구주 지급대금을 조정할 수 있는 여지를 열어놨다. 규모를 어디까지 정하느냐를 두고 12월 27일 계약일 이전까지 양측 변호사들은 치열하게 다퉜다. 하지만 거래 금액의 전체가 아니라 구주 거래 3228억원의 5%까지냐 10%까지냐를 놓고 싸웠다. 결과적으로 특별 손해배상 한도는 4.9%, 이를 포함한 전체 손해배상 한도는 최대 9.9%로 결정됐다. 각각 161억원, 322억원에 불과한 금액으로 수천억원 규모 회계상 변화나 코로나19로 인한 손실을 보정할 수는 없다. 판을 흔들어야 한다고 HDC현산이 주장하는 이유다.

이런 주장에 아시아나항공 및 채권단의 반응은 부정적이다. 아시아나항공은 11일 “HDC현산이 언급한 재무상태의 변화 등을 신의성실하에 충분하게 제공했다”는 내용의 보도자료를 내놨다. 채권단 관계자는 “회계상 문제가 HDC현산이 보는 정도로 크진 않다”며 “HDC현산이 주장하는 4조원대 부채 증가라는 표현도 아직 집행되지 않은 1조7000억원 지원 발표 내용을 전부 다 넣는 등 과장된 측면이 많다”고 지적했다.

이상은 기자 selee@hankyung.com

-

1

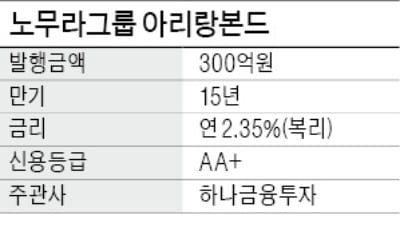

일본 최대 투자은행 노무라, 6년 연속 아리랑본드 발행

일본 최대 투자은행(IB)인 노무라그룹이 6년 연속으로 아리랑본드(외국 기업이 한국에서 발행한 원화채권)를 발행한다. 한국시장에서 영업에 필요한 자금 조달을 정례화하고 있다는 평가다.15일 IB업계에 따르면 노무라그...

-

2

출범한 지 2년 된 신생 사모투자펀드(PEF) 운용사 레이크브릿지에쿼티파트너스가 빼어난 투자수익률을 과시하며 관련 업계의 주목을 받고 있다.투자은행(IB)업계에 따르면 레이크브릿지는 지난해 말 미국 이노비오파마슈티컬...

-

3

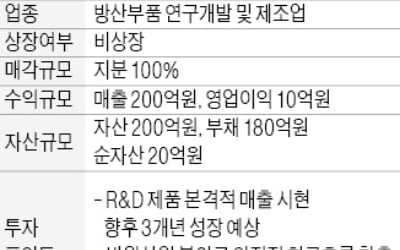

방산부품 연구개발(R&D) 및 제조업체 K사가 인수합병(M&A) 시장에 매물로 나왔다. 비상장사인 K사는 100% 지분 매각을 추진 중이다. 자산 규모는 약 200억원이다. 매출은 200억원, 영업이익은 10억원 수...