"너무 올랐다"…모건스탠리 보고서에 배터리株 '휘청'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모건, 국내 3사 투자의견 하향

LG화학·SK이노·삼성SDI

하루 새 주가 5% 넘게 하락

국내 증권사 "추가상승 가능"

"유럽 전기차 판매 급증 호재

테슬라 배터리 양산엔 시간걸려"

“테슬라는 배터리 시장 게임체인저”

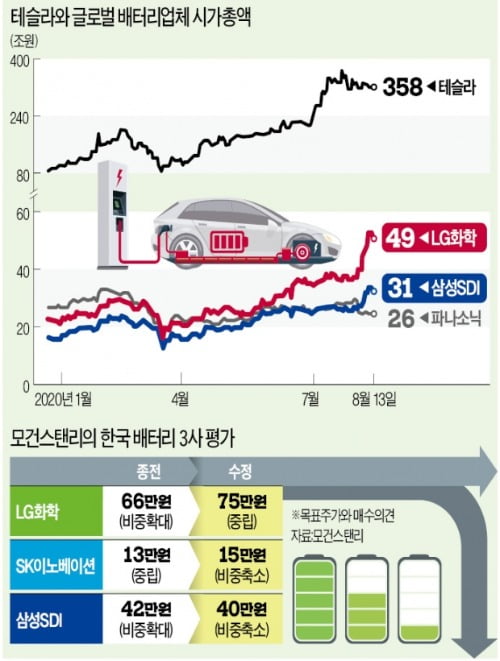

모건스탠리는 13일(현지시간) LG화학, 삼성SDI, SK이노베이션 등 한국 전기차 배터리업체에 대해 “주가가 이미 많이 올랐고 추가 상승 여력이 별로 없다”며 “매도해 차익을 실현한 뒤 더 매력적인 가격일 때 다시 매수에 나서라”고 투자자들에게 권했다. 이 영향으로 배터리 대장주 LG화학은 5.02% 하락한 70만원에 거래를 마쳤다. LG화학이 5%대 하락한 것은 지난 3월 19일 코로나19 사태로 시장이 폭락한 이후 처음이다.모건스탠리는 SK이노베이션과 삼성SDI에 대해선 투자 ‘비중 축소’ 의견을 냈다. LG화학은 종전 ‘비중 확대’에서 ‘중립’으로 수정했다. LG화학과 SK이노베이션의 목표주가는 상향 조정했지만, 삼성SDI는 40만원으로 떨어뜨렸다.

모건스탠리가 국내 2차전지 기업들을 부정적으로 본 이유는 다음달로 예정된 테슬라의 기술 및 투자 설명회인 ‘배터리데이’에서 나올 발표 때문이다. 글로벌 전기차업계와 투자업계에서는 테슬라가 다음달 22일 열리는 배터리데이에서 그동안 비밀리에 펼친 자체 배터리 개발 프로젝트 ‘로드러너’의 결과물을 공개할 것으로 예상하고 있다. 업계는 테슬라의 배터리셀이 지난해 인수한 하이바시스템즈와 맥스웰의 기술을 합친 결집체일 것으로 전망한다.

모건스탠리는 “테슬라의 배터리데이 발표는 시장의 게임체인저가 될 것”이라며 “한국 2차전지 기업 주가엔 이로 인한 영향이 전혀 반영돼 있지 않다”고 지적했다. 테슬라가 이미 배터리셀 생산에서 상당한 기술적인 기반을 갖췄고, 기존 배터리업체의 마진율을 깎아 먹는 경쟁자로 부상할 가능성이 높다는 얘기다.

“24개월 선행 이익 전망치 적용해야”

모건스탠리와 달리 국내 증권업계는 한국 배터리업체의 성장성을 여전히 높게 평가하고 있다. 노우호 메리츠증권 연구원은 “국내 배터리 3사는 실적 측면에선 이제 시작이라고 본다”며 “테슬라가 자체 배터리를 생산할 가능성을 배제할 순 없지만 안정적인 조달 여건을 갖추고 규모의 경제를 일궈내기까진 상당 시간이 걸릴 것”이라고 봤다.증시 전반의 풍부한 유동성에 더해 유럽의 전기차 판매량 증가, 수익성 개선 등도 국내 업체에 호재다. 장정훈 삼성증권 연구원은 지난 12일 보고서에서 “국내 배터리 업체들의 주요 수요처인 유럽의 전기차 판매량이 강세를 보이는 데다, LG화학의 배터리 사업 흑자전환 등으로 최근 시장의 재평가가 이뤄지는 모습”이라고 설명했다. 그동안 한국 배터리 제조사들은 중국 전기차 시장의 고성장세 때문에 중국 CATL 등에 비해 저평가된 측면이 있었지만, 최근엔 상황이 달라졌다는 분석이다.

이런 이유 등으로 배터리주 기업 가치 평가 방식도 달라져야 한다고 지적했다. 장 연구원은 “통상 밸류에이션을 측정할 때 12개월 이익 전망치를 이용하지만 배터리 제조사는 약 2년간 고객사 물량이 확보되기 때문에 24개월 이익 전망치를 적용해야 한다”며 “글로벌 전기차 시장의 추세적인 성장에 의문이 없는 상황에서 한국 업체들이 과도하게 저평가받을 이유가 없다”고 말했다.

설지연 기자 sjy@hankyung.com

-

1

'2차전지 게임체인저' 전고체 전지…가상공간서 무한반복 실험 길 열려

스마트폰을 오래 사용하다 보면 열이 심하게 날 때가 있다. 드물지만 때론 폭발 사고도 발생한다. 스마트폰 배터리로 쓰는 2차전지(리튬이온전지)의 가연성 구조 때문이다. 발열을 줄이고 폭발 가능성을 없앤 차세대 2차전...

-

2

현대차 '코나 일렉트릭', 한 번 충전해 1000km 넘게 달렸다

현대자동차는 소형 전기 SUV ‘코나 일렉트릭’이 한 번 충전으로 1000km 이상을 주행했다고 14일 밝혔다. 현대차에 따르면 코나 일렉트릭 3대는 지난 7월 22~24일(현지시간) 독일에서 ...

-

3

코나 전기차, 1회 충전으로 1천26㎞ 달렸다…독일 시험주행

독일 라우지츠 레이싱 서킷에서 운전자 교대하며 주행 현대차 소형 전기 스포츠유틸리티차(SUV) '코나 일렉트릭'이 한 번 충전으로 1천㎞ 넘게 달렸다. 현대차는 코나 일렉트릭 3대가 7월 22∼...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)