D램가격 바닥 찍었나…반도체株, 모처럼 동반 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난달 말부터 오르기 시작

"일단 하락세는 멈췄지만

내년 초 돼야 본격 상승" 전망

"삼성전자 1년내 50% 상승"

반도체 훈풍에 2400선 다시 터치

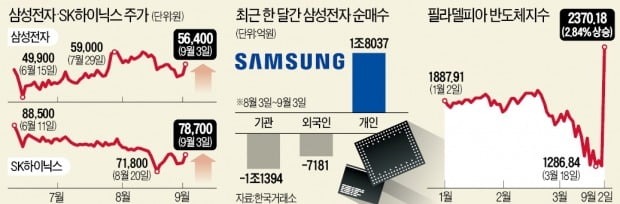

3일 삼성전자는 3.68% 오른 5만6400원에 장을 마감했다. SK하이닉스도 4.24% 뛴 7만8700원을 기록했다. 국내 반도체주가 동반 강세를 보인 배경은 2일(현지시간) 세계 반도체산업 벤치마크인 필라델피아 반도체지수가 2.84% 급등하며 업종 전반이 호조를 띤 영향이다. 필라델피아 반도체지수는 이날 1년 신고가를 경신했다. 뉴욕증시에서는 엔비디아(3.80%)와 마이크론(4.52%) 등 반도체주도 상승 마감했다.증권가에서는 최근 D램 현물가격이 반등한 것을 신호로 메모리 반도체 업종이 ‘바닥’을 찍었다고 평가하고 있다. 지난 4월 이후 지속적으로 하락했던 PC D램 현물가격이 지난달 24일부터 오르기 시작하면서 반도체 업종 투자 심리에도 긍정적인 영향을 미치고 있다.

시장조사업체 D램익스체인지에 따르면 최근 D램 현물가격을 끌어올린 것은 중국 화웨이에 대한 미국의 제재 조치가 강화되면서 업체들이 긴급 재고 축적에 나섰기 때문으로 풀이된다. 지난 7월 급락했던 D램 고정거래가격(기업 간 계약가격)도 8월에 보합세를 보이며 하락세가 일단 멈춘 것으로 확인됐다. 다만 전문가들은 올해 말까지는 D램 공급 과잉으로 인한 가격 약세가 지속될 것이며, 가격 반등은 내년 초쯤 가능할 것이라고 보고 있다. D램 현물가격 상승세가 추세적으로 이어져야 비로소 고정거래가에도 영향을 줄 것이라고 보고 있다.

최도연 신한금융투자 연구원은 “업황 회복을 확신하기까지는 시간이 더 필요해 보인다”면서도 “그러나 SK하이닉스 등의 주가는 이미 저점을 지난 것으로 판단한다”고 말했다.

“삼성전자 주가 50% 오를 것”

이날 외신에선 삼성전자 주가가 1년 내 최대 50%까지 오를 수 있다는 보도가 나와 눈길을 끌었다. 시장은 전날 삼성전자가 엔비디아로부터 차세대 칩 생산 수주를 따낸 소식에 주목했다. 엔비디아는 데스크톱 PC용 차세대 GPU ‘지포스 RTX 30’ 시리즈의 프로세서 대부분을 삼성전자 파운드리 8㎚(1㎚=10억분의 1m) 공정을 통해 생산하기로 했다.CNBC는 시장정보업체 리피니티브가 주요 증권사 애널리스트를 대상으로 조사한 삼성전자 12개월 목표주가가 평균 7만379원으로 집계됐다고 전했다. 이는 이날 종가보다 25% 높은 수준이다. 특히 다이와캐피탈마켓은 삼성전자의 목표주가를 50%가량 높은 8만2000원대로 제시했다. 김성규 다이와 애널리스트는 “내년 메모리 반도체 시장 환경이 좋을 것으로 예상되는 데다 삼성은 새로운 파운드리(반도체 수탁생산) 기회도 있다”며 “대만 TSMC 등 경쟁사보다 밸류에이션이 매력적이기 때문에 낙관론을 유지한다”고 말했다.

김양재 KTB투자증권 연구원도 “삼성전자 파운드리 매출은 2017~2019년 11조원 수준에 그쳤지만 엔비디아, 퀄컴 양산을 계기로 올해 15조원, 내년 20조원까지 급증할 것”으로 전망했다. 증권가에서는 AMD와 인텔의 수주 가능성도 커졌다고 보면서 실적 상향 조정 움직임을 보이고 있다.

삼성전자가 이달 18일 출시하는 신형 폴더블폰 갤럭시Z폴드2에도 관심이 쏠린다. 산지브 라나 CLSA증권 수석애널리스트는 “폴더블폰은 아직 틈새시장이지만 2022년부터 주류가 될 것”이라며 “삼성의 올해 스마트폰 출하량 2억5000만 대 중 폴더블폰은 200만~300만 대에 머물겠지만, 내년엔 800만~900만 대로 늘어날 것”이라고 전망했다. 향후 폴더블폰이 주요 수익원으로 부상할 것이란 얘기다. 경쟁사인 중국 화웨이가 미국의 제재로 스마트폰 시장에서 점유율을 잃고 있는 점도 삼성전자엔 호재로 작용하고 있다.

설지연 기자 sjy@hankyung.com

-

1

화웨이도 美 원천기술로 설계…"中 반도체 굴기 멀었다"

‘화웨이의 가장 아픈 곳을 찔렀다’고 평가받는 미국 정부의 제재 가운데 하나로 지난 5월 발표한 ‘미국의 반도체 설계 소프트웨어(EDA)를 쓰려면 정부 허가를 받아야 한다’...

-

2

중국의 반도체 굴기, 설계 SW에서 막히나…"인력 키워야"

'화웨이가 가장 아픈 곳을 찔렸다'고 평가되는 미국의 제재 중 하나로 지난 5월 내놓은 '미국의 반도체 설계 소프트웨어(EDA)를 쓰려면 허가를 받아야 한다'는 조치가 꼽힌다. 미국은 지...

-

3

"삼성 끌고 SK 밀고"…코스피, 반도체株 힘입어 '강세'

코스피지수가 1%대 상승 마감했다. 반도체 업종의 수급이 개선되면서 사흘 연속 상승세를 기록했다. 외국인이 6거래일 만에 사자로 돌아선 반면 개인투자자들은 7거래일 만에 매도 우위를 보였다. 3일 코스피지수는 전날보...