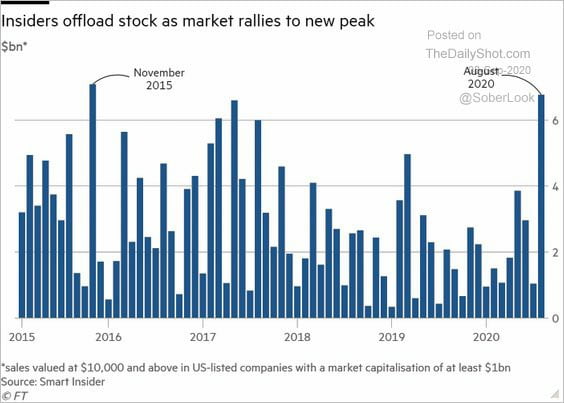

8일(현지시간) 뉴욕 증시에서 테슬라 주식은 21.06% 폭락했습니다. 지난 1일 사상 최고기록인 502.49달러(장중 기준 538.75달러)까지 올랐었는데 이후 4거래일간 34.2% 급락해 이날 330.21달러로 마감했습니다.

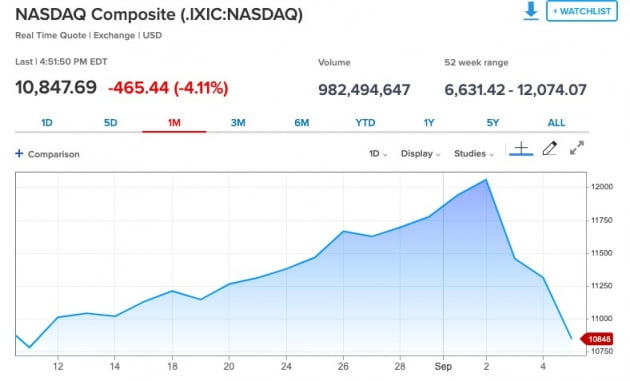

기술주가 흔들리자 '무적'처럼 보이던 나스닥 지수도 최근 며칠 새 10% 이상 떨어졌습니다.

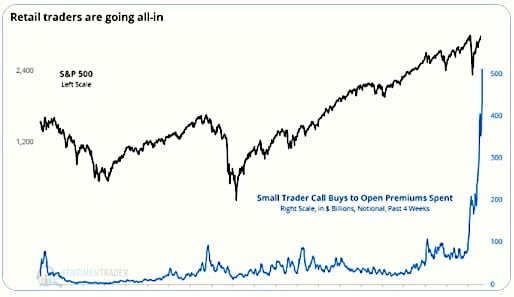

이런 콜옵션 매수에 따른 개별주식 익스포져는 무려 500억 달러 규모에 달하는 것으로 알려지고 있습니다.

이런 '도박성' 베팅은 분명히 기술주 상승세에 영향을 줬을 겁니다. 개별 기술주뿐 아니라 외가격(OTM) 콜옵션까지 대규모로 산다는 건 주가가 상당폭 오른다고 예상할 때입니다.

실제 기술주 주가는 그렇게 폭등했지요. 콜옵션을 판 쪽은 월가의 대형은행들입니다. 이들은 통상 콜옵션을 매도한 뒤 금융공학을 통해 리스크를 헤징합니다. 델타, 즉 파생 거래에 따른 민감도를 헤징을 통해 없앱니다. 이를 델타헤지라고 합니다.

어떻게 없애냐고요? 델타만큼 해당 현물주식을 매수하는 겁니다. 주가가 올라 델타가 커지면 주식 매수 규모도 덩달아 늘어나야합니다. 소프트뱅크의 파생거래 초기 델타가 20%라고 가정하면 은행들은 처음에 익스포져의 20%인 100억 달러 규모의 주식을 매수했을 겁니다. 소프트뱅크가 매수한 주식까지 합치면 140억 달러 규모의 돈이 몇몇 기술주에 흘러들어간 겁니다.

그리고 이로 인해 주가가 더 오르면서 은행들의 헤징용 주식 매수량도 늘었을 겁니다.

애플의 옵션 거래규모는 현재 통상 수준보다 84% 많습니다. 특히 콜옵션 거래가 풋옵션의 두 배에 달하고 있습니다. 추가 상승을 예상하고 옵션에 뛰어든 투자자가 많다는 뜻입니다.

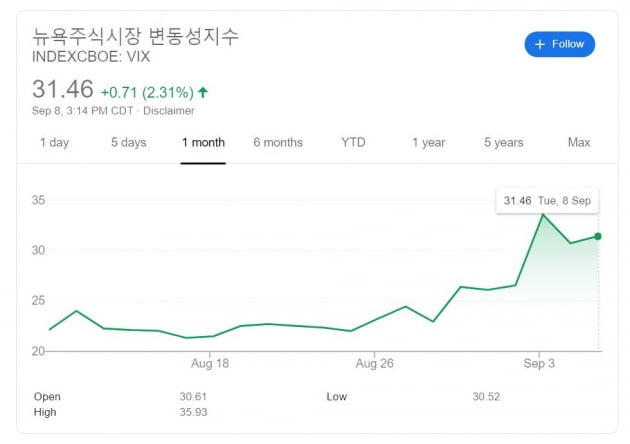

이렇게 파생거래가 많으면 시장 변동성이 커질 수밖에 없습니다. 파생상품의 레버리지는 그만큼 크니까요. 특히 한 방향으로 거래가 몰렸다가 풀릴 때는 그만큼 변동성이 더 커집니다. 이처럼 가끔씩 파생거래가 전체 시장을 뒤흔드는 일이 벌어집니다. 이를 꼬리가 몸통을 흔드는 ‘Wag the dog’ 현상이라고 일컫죠.

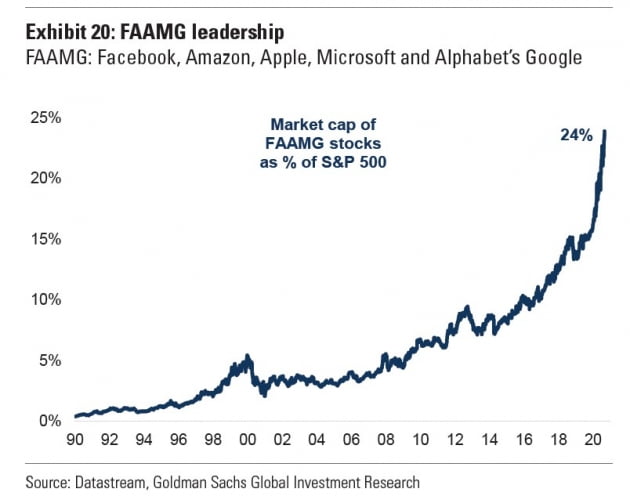

그리고 지난 5일 월스트리트저널(WSJ), 파이낸셜타임스 등이 그 주인공이 소프트뱅크라고 지목한 겁니다. WSJ은 마이크로소프트와 아마존, 넷플릭스, 페이스북 등 대표적인 기술주와 관련해 대규모 콜 옵션 거래가 있다는 루머는 끊이지 않고 제기되어 왔다고 설명했습니다.

이로 인해 주가가 내리면 콜옵션 가격이 떨어지고 덩달아 델타도 감소하기 때문에 콜옵션을 매도한 마켓메이커(은행)들도 델타헤징으로 산 주식을 팔 수 있습니다. 이럴 때엔 지금과는 반대로 주가가 예상치 못하게 급락할 수도 있습니다. 벌써 며칠째 기술주가 흔들리는 배경이 아닌가합니다.

물론 만기일을 열흘 가량 앞두고 이미 많은 옵션물량이 청산됐기 때문에 매도될 헤징용 주식은 생각보다는 그리 많지 않을 수도 있습니다.

특히 일부에선 지난 1일 테슬라가 50억 달러 유상증자를 발표했을 때 변곡점이 될 수 있다는 예상했습니다. (테슬라는 지난 4일 유상증자를 마쳤습니다) 항상 주가 꼭짓점에서 그런 일이 일어났었죠.

하지만 중기적으로는 강세가 이어질 것이란 관측이 대다수입니다. 제롬 파월 의장이 이끄는 미 중앙은행(Fed)이 제로금리와 무제한 양적완화 등 시장 친화적 완화정책을 이어나가고 있고(증시가 무너지면 주식ETF를 살 것이란 희망적 분석도 있지요), 미 경제는 미약하더라도 어쨌든 회복되고 있습니다. 또 200여개 제약사가 코로나 백신과 치료제를 개발 중입니다. 내년 말까지는 한 두 개라도 성공하지 않을까하는 희망이 있기 때문입니다.

김현석 논설위원 realist@hankyung.com

![국가재정법을 맘대로 하고 싶다는 의원들 [여기는 논설실]](https://img.hankyung.com/photo/202009/02.23226274.3.jpg)

!['빅 브라더' 사회는 어떻게 오나 [여기는 논설실]](https://img.hankyung.com/photo/202009/02.23603472.3.jpg)