증시 조정기 코스피200선물 내던진 외국인…韓 증시 이탈?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"큰 폭 조정 대비" vs "환차익 노린 단기 매도"

큰 폭의 조정에 대비하는 것 아니냐는 시각이 있지만, 최근 환율 하락을 계기로 환차익을 노리고 단기 매도한 것에 불과하다는 분석도 나온다.

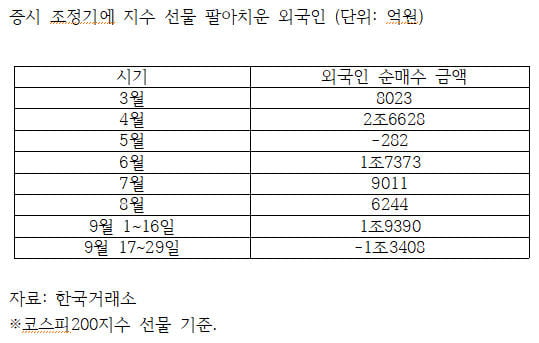

3일 한국거래소에 따르면 외국인은 지난달 17~29일 코스피200지수 선물을 총 1조3408억원어치 순매도했다. 코스피지수는 지난달 16일 2435.92로 장을 마쳤고 다음날부터 본격적으로 떨어지기 시작했다. 같은 달 24일에는 2272.70으로 마감해 이 기간 조정폭은 6.70%에 달했다.

일별로 보면 지난달 17~29일 9거래일 가운데 7거래일 동안 순매도를 지속했다. 특히 지난달 22일에는 7855억원어치를 팔아치워 코스피지수가 폭락했던 지난 3월 24일(-9298억원) 이후 하루 최대 순매도를 기록했다. 지난달 17일부터 22일까지는 4거래일 연속으로 팔아치웠는데 올 들어 이런 적은 한 번도 없었다.

외국인은 코로나19 사태가 가장 심했을 때도 코스피200지수 선물을 대량으로 팔아치우지 않았다. 선물 가격이 현물 가격보다 낮은 ‘가격 역전(백워데이션) 현상’이 나타났기 때문이다. 백워데이션 현상은 증시 전망이 불투명할 때 주로 나타나는데, 투자자 입장에서는 좋은 점도 있다. 낮은 가격의 선물을 산 뒤 만기가 되면 인도 받아 높은 가격의 현물로 팔아치우는 차익 거래를 할 수 있기 때문이다.

외국인은 이 차익을 얻기 위해 증시가 저점을 찍은 지난 3월부터 지난달까지 코스피200지수 선물을 줄곧 사들였다. 이 기간을 월별로 보면 지난 5월(282억원 순매도)을 제외하고는 코스피200지수 선물을 최대 2조6628억원(4월)에서 최소 6244억원(8월)어치 순매수했다. 그러다가 지난달 하순 증시 조정기에 갑자기 대량 매물을 쏟아낸 것이다.

백워데이션 현상이 사라졌으면 선·현물 차익 거래를 할 수 없기 때문에 선물 매수 유인이 약해질 수 있다. 하지만 백워데이션 현상은 아직까지 그대로다. 코스피200지수 선물(12월 인도분)의 시장베이시스(선물 가격-현물 가격)는 지난달 17~29일 9거래일 중 6거래일 동안 마이너스를 기록, 여전히 선·현물 가격은 백워데이션 우위 상태다.

이에 대해 외국인이 큰 폭의 조정을 전망하고 한국 시장에서 완전히 이탈하는 게 아니냐는 우려가 나온다. 증시가 상승하거나 비슷한 상태를 유지하면 선물을 그대로 보유하고 있다가 미래 시점에서 인도 받은 뒤 현물로 팔아 차익을 올릴 수 있지만, 증시가 크게 하락하면 선물 매수 당시의 가격보다 인도 시점에서 현물의 가격이 더 낮아져 손해를 보기 때문이다. 백워데이션 현상에도 불구하고 한국 증시에 대한 부정적 전망이 커 코스피200지수 선물마저 팔아치운 게 아니냐는 것이다.

그러나 지나친 우려를 경계하는 목소리도 나온다. 한 시장 전문가는 “지난달 하순 원·달러 환율이 크게 하락했는데 이를 계기로 환차익을 올리기 위해 외국인이 코스피200지수 선물을 일시적으로 대거 팔아치운 것으로 보인다”고 말했다. 이어 "선물은 팔았지만 한국 채권은 사들였다는 점에서 한국 시장에 대한 외국인의 태도가 근본적으로 달라진 건 아닐 가능성이 높다”고 덧붙였다. 금융투자협회에 따르면 외국인은 한국 시장에서 지난달 16~28일 채권을 1조5829억원어치 순매수했다.

양병훈 기자 hun@hankyung.com

-

1

'주식 양도세 기준 3억' 확대 놓고 고민 커지는 기재부

내년 시행 예정인 주식 양도소득세 부과 대상 확대를 놓고 기획재정부의 고민이 커지고 있다. 세금 부담이 커지는 투자자의 반발은 물론 여당에서도 "확대 계획을 철회하라"고 압박을 하고 있어서다. 기재부는 아직 "계획엔...

-

2

"코스피 괜찮다더니 곱버스 베팅"…증권사에 뿔난 개미들

증권사들이 최근 코스피지수가 조정을 받는 기간에 보유 주식을 대량 매도하고 인버스 상품을 매수했다. 증권사 리서치센터는 줄곧 “조정은 단기간에 그칠 것”이라는 의견을 냈는데, 정작 증권사 자신은...

-

3

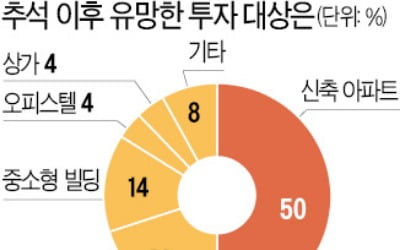

부동산 전문가들은 추석 이후 유망 부동산 투자상품으로 ‘신축 아파트’를 꼽았다. 새 아파트 공급이 줄어들면서 희소성이 더 커질 것이란 이유에서다. 초기 단계의 ‘재건축·재...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)