"D램 슈퍼사이클 온다"…SK하이닉스 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

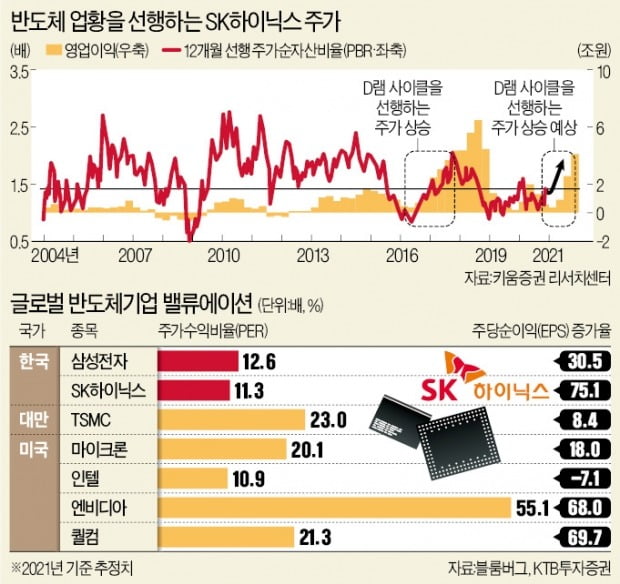

내년 PER 추정치 11.3배

美마이크론 20.1배 대비 '저평가'

"2022년까지 장기 호황 간다"

차세대 D램 공정 난도 높아져

공급은 감소하는데 수요는 폭증

실적 대비 저평가된 SK하이닉스

SK하이닉스는 2일 8.46% 급등한 10만9000원에 거래를 마쳤다. 사상 최고가다. 외국인과 기관이 이틀 연속 순매수를 이어갔다. 한 외국계 증권사 반도체 애널리스트는 “국내 반도체주 주가는 지나치게 저평가돼 있다”며 “내년 메모리 시황이 살아날 것으로 예상되자 투자자들이 가격이 더 싼 SK하이닉스를 사들였다”고 말했다.내년 실적이 좋아지면 주가수익비율(PER)은 더 낮아진다. 블룸버그에 따르면 내년 SK하이닉스의 주당순이익(EPS) 증가율 추정치는 75%로 반도체 업계 최고 수준이다. 반면 내년 PER 추정치는 11.3배에 불과하다. 메모리 반도체 3위인 미국 마이크론은 20.1배다.

마이크론, 1분기 전망치 상향 조정

주가 상승의 가장 큰 이유는 메모리 반도체가 장기 호황에 돌입할 것이라는 전망 때문이다. 코로나19가 터진 상반기만 해도 메모리 반도체 업황은 예상과 달리 좋았다. 서버 업체들이 데이터센터를 확충하며 메모리를 사들였다. 스마트폰 노트북 제조업체들도 반도체 생산에 차질이 생길 것을 우려해 미리 제품을 구매했다.하반기 들어 분위기가 달라졌다. D램 가격이 급락했다. D램과 낸드플래시 재고를 잔뜩 쌓아놓은 기업들이 추가 주문을 미루며 가격 협상에 나섰기 때문이다. 서버 업체들도 글로벌 경기 침체를 우려해 투자 규모를 축소했다. 메모리 반도체 가격은 지속적으로 하락했다.

최근 메모리 가격이 오를 것이라는 각종 ‘신호’들이 나오고 있다. 지난달 말 D램익스체인지는 DDR4 8Gb(기가비트) D램 고정거래가격이 2.85달러로 10월 말과 같다고 발표했다. D램 가격이 하락세를 멈추자, ‘바닥을 찍었다’는 분석이 나왔다. 1일(현지시간) 마이크론이 내년 1분기 실적 가이던스를 기존에 발표했던 수치보다 상향 조정한 것도 긍정적이다. 내년 1분기 주당순이익 전망치를 0.32~0.45달러에서 0.61~0.65달러로 조정했다. 마이크론 주가는 이날 2000년 이후 20년 만에 사상 최고가를 기록했다.

D램 사이클 선행하는 주가

증권사들은 D램 가격이 내년 2분기를 기점으로 반등할 것으로 보고 있다. 이미 수요 회복이 감지되고 있다. 코로나19로 비대면 상황이 지속되면서 PC 판매량이 10년 내 최고 수준으로 급증했다.메모리 반도체 ‘큰손’인 서버 업체들도 내년 초에는 투자를 재개할 전망이다. 미국 마이크로소프트와 중국 바이트댄스, 알리바바, 텐센트(BAT) 등 서버 업체들이 쌓아놓은 재고가 소진되고 있어 서버용 D램 구매를 재개할 것으로 예상된다.

키움증권은 내년 상반기 D램 공급 부족이 시작되고, 후년까지 ‘슈퍼 사이클(장기 호황)’이 이어질 것이라고 전망했다. 공급이 지속적으로 줄어들 수밖에 없는 구조라는 게 중요한 배경이다. 차세대 D램 제조규격 DDR5 D램 양산이 본격화하면 공정 난도가 높아져 공급은 줄어들게 된다. 초미세 공정에서 우위를 차지하기 위해서는 대당 가격이 1000억원에 달하는 극자외선(EUV) 노광장비를 도입해야 한다. 다른 설비 투자를 크게 느릴 수 없는 상황이 된다는 얘기다. 반도체 가격 인상의 가장 큰 수혜는 SK하이닉스가 볼 전망이다. 박유악 키움증권 연구원은 “SK하이닉스의 D램 영업이익은 2021년 약 9조원, 2022년 24조원으로 급증할 것”이라고 내다봤다. 주가 전망도 밝다. 하나금융투자에 따르면 SK하이닉스는 과거 최고점을 돌파한 후 짧게는 14개월, 길게는 21개월간 상승세를 이어갔다. 이번에도 주가 상승 기간이 길어질 것이란 관측이다.

고재연/설지연 기자 yeon@hankyung.com

-

1

내년 D램 장기 호황 돌아올까…SK하이닉스 사상 최고가 돌파

SK하이닉스 주가가 2일 사상 최고가를 기록했다. 글로벌 경기 회복으로 내년 메모리 반도체 시황이 살아날 것이라는 기대감이 반영됐기 때문이다. 메모리 1위 기업인 삼성전자보다 SK하이닉스 주가 상승폭이 더 컸다. 파...

-

2

이틀째 지붕 뚫은 코스피 2670선 올라…코스닥 900선 바짝 [종합]

코스피가 하루 만에 장중 및 종가 기준 최고치를 또다시 갈아치웠다. 코스피 상승을 이끈 일등공신은 외국인이었다. 외국인이 5000억원 넘게 순매수하면서 코스피는 2670선에 올라섰다.2일 코스피지수는 전날보다 41....

![이틀째 지붕 뚫은 코스피 2670선 올라…코스닥 900선 바짝 [종합]](https://img.hankyung.com/photo/202012/99.18406524.3.jpg)

-

3

국내 반도체 산업을 대표하는 삼성전자와 SK하이닉스가 강세다. 간밤 뉴욕증시에서 나스닥지수가 역대 최고가를 기록하는 등 상승세가 이어져서다. 2일 오전 9시30분 현재 삼성전자는 전 거래일 대비 1600원(2.36%...