'순환매 마지막 퍼즐' 건설株, 상승 시동

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

HDC현대산업개발, 8.14% 상승

동부건설·동원개발 등 일제히 올라

건설株 PER 3~4배 '저평가'

내년 신규주택 공급 본격 시작

GS건설·자이에스앤디 등 수혜

“순환매 마지막 퍼즐”

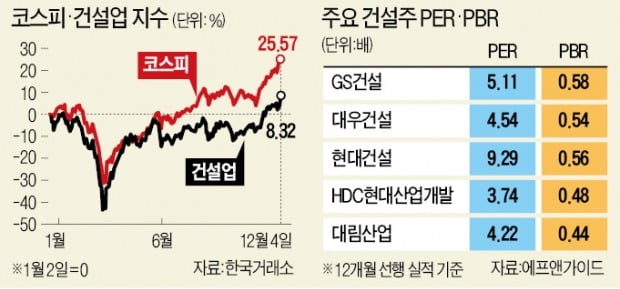

HDC현대산업개발은 7일 8.14% 오른 2만3900원에 마감했다. 현대건설(2.73%), 동부건설(2.24%), 동원개발(1.24%) 등도 일제히 올랐다. 지난 4일에는 GS건설(6.68%), 대우건설(6.96%), 대림산업(4.67%) 등이 급등했다. 건설주로 순환매가 돌고 있다는 분석이 나오는 배경이다. 조용준 하나금융투자 리서치센터장은 “건설주로 매수세가 들어오는 것은 경기 회복 기대감과 주택 공급 부족에 대한 인식이 동시에 작용한 결과”라고 설명했다.

PER 3~4배는 과도

주가가 저평가돼 있다는 인식도 순환매의 기저에 깔려 있다. 현재 건설주의 12개월 선행 주가수익비율(PER)은 3~4배 수준이다. 건설업 불황을 감안해도 과도하다는 평가다. HDC현대산업개발은 12개월 선행 PER이 3.74배에 불과하다. 이는 3년치 이익으로 발행 주식 전부를 살 수 있다는 것을 의미한다. 대림산업은 PER이 4.22배, 대우건설도 4.54배, GS건설은 5.11배를 기록하고 있다.내년부터는 ‘디레이팅(저평가)’이 해소될 것이라는 기대가 크다. 서울에서만 2025년까지 15만~20만 가구의 공급 부족이 예상돼 공급을 늘릴 수밖에 없는 상황이기 때문이다. 신규 주택의 80%가 재건축·재개발 등 정비사업을 통해 공급될 것으로 예상되고 있다. 윤승현 하나금융투자 연구원은 “향후 5년간 주요 5개 건설사는 총 ‘45만 가구+α’의 주택을 공급할 수 있을 것”이라고 전망했다. 5개 건설사의 올해 분양 규모도 11만9000가구로 작년 대비 49% 증가한 것으로 나타났다.

친환경 건설주들 주목

국내 공급 확대와 체질 개선을 계기로 10년 불황을 탈피할 수 있다는 관측도 나오고 있다. 국내 건설사들은 중동 건설 붐에 힘입어 성장했지만, 2010년부터 중동 수주가 감소하면서 실적과 주가가 내리막길을 걸었다. 2013년에는 유럽 회사들과 경쟁하기 위해 저가 입찰을 늘리면서 분기에 1조원씩 적자를 내는 회사도 있었다. 이후 해외 수주를 받아도 주가가 오르지 않았다. 대우건설은 10년 전 주가가 1만5000원대였으나 7일 종가 기준 3990원에 거래되고 있다. GS건설도 12만원을 넘어서기도 했으나 현재 주가는 3만4550원이다.그동안 건설사들은 프로젝트의 수익성을 사전에 분석하는 등 체질 개선을 해왔다. 해외 악성 물량을 털어낸 상황에서 국내 사업이 호조를 보일 경우 회복세가 본격화할 것이라는 전망이다. 코로나19가 완화되면 해외 수주가 재개되면서 실적이 더욱 개선될 여지도 있다.

증권업계는 주택 공급 밸류체인 전반이 수혜를 볼 것으로 예상했다. 국내 부동산이 호황을 보였던 2013~2016년 신탁·건설·건자재 등 건설업 전반에서 실적이 개선됐기 때문이다. 변창흠 국토부 장관 후보자가 그린 리모델링, 제로 에너지 주택을 강조해왔다는 점에서 친환경 건설주들이 특히 주목받고 있다. 삼성증권은 GS건설, 자이에스앤디가 수혜를 볼 수 있다고 언급했다.

박의명 기자 uimyung@hankyung.com

-

1

사회 초년생인 A씨는 5촌 인척으로부터 돈을 빌려 고가 아파트를 샀다고 신고했다. 하지만 그 돈은 본인 부친의 지갑에서 나왔다. A씨 부친이 5촌의 모친에게 계좌이체한 돈을 다시 5촌으로부터 빌린 것처럼 꾸몄다. 국...

-

2

치솟는 부동산 가격…언제까지 오를까요? [임락근의 머니톡]

▶임락근 기자2008년 글로블 금융위기가 2020년 한국 부동산에 주는 시사점은 어떤 게 있을까요?▷홍춘욱 EAR리서치 대표우리나라 부동산 시장은 미국 2000년대 중반에 비하면 여전히 건전한 편이긴 해요....

![치솟는 부동산 가격…언제까지 오를까요? [임락근의 머니톡]](https://img.hankyung.com/photo/202012/99.16142576.3.jpg)

-

3

대림산업이 최근 드론 전문가를 영입했다. 건설 현장의 드론 활용도를 높이기 위해서다. 이 전문가는 드론 조종 뿐 아니라 교육까지 가능한 교관 자격을 함께 보유하고 있다. 전국 곳곳의 현장을 방문해 대림 직원들을 대상...