엉덩이 무거운 한국전력, 연료비 연동제에 9% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

18일 한국전력은 8.85% 오른 2만8300원에 거래를 마쳤다. 장중 3만50원까지 뛰며 52주 신고가를 경신하기도 했다. 한국전력은 소위 ‘엉덩이가 무거운 주식’으로 통한다. 올해 코스피가 고공행진을 하는 와중에도 좀처럼 주가가 오르지 않았다. 이번 달 초까지도 연초대비 24.21% 하락한 2만1600원에 거래됐다.

개편안이 발표되자 증권사 7곳에서 보고서를 내고 일제히 목표주가를 높였다. 하나금융투자는 30% 상향한 3만9000원의 목표주가를 제시했다. 유재선 하나금융투자 연구원은 “연료비연동제, 기후·환경요금 분리고지 및 반영, 요금할인 특례제도 정비까지 규제가 종합적으로 변화했다”며 “실적과 배당의 안정성이 확보되는 역사적인 이벤트”라고 평가했다. 가장 보수적인 추정치를 내놓은 현대차증권은 3만원을 제시했다.

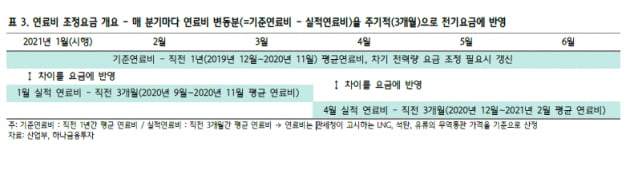

단기적인 영업이익 개선은 제한적이라는 분석도 나왔다. 올해 코로나19로 유가가 하락했기 때문이다. 산자부는 연료비 연동제를 시행하면 전기요금이 내년 1분기 kWh당 3원, 2분기 5원씩 인하될 것으로 예측했다. 장기적으로는 에너지 가격 상승이 반영되며 영업이익이 늘어날 전망이다. 신지윤 ktb투자증권 연구원은 “2022년 이후에는 전기요금이 1.6~2.1% 인상될 것”이라며 “한국전력의 영업이익도 4조2000억원 수준까지 늘어날 것”이라고 내다봤다.

최예린 기자 rambutan@hankyung.com

-

1

"전기요금 얼마 오를지 모른다"는 '조삼모사 정부' [현장에서]

"이번 전기요금 개편으로 내년 전기요금이 내려갈 것으로 전망된다. 하지만 2022년 전기요금은 예상도 안 된다." 산업통상자원부는 지난 17일 연료비 연동제를 도입하는 내용의 전기요금 개편안을 도입하면서 이렇게 밝혔...

!["전기요금 얼마 오를지 모른다"는 '조삼모사 정부' [현장에서]](https://img.hankyung.com/photo/202012/01.24760984.3.jpg)

-

2

탈원전해도 전기료 안 오른다더니…요금제 기습개편한 정부

산업통상자원부와 한국전력공사는 17일 전기요금 체계 개편안을 발표했다. 개편안에 따르면 전력 생산에 쓰이는 연료비를 전기요금에 반영하는 연료비 연동제를 내년 1월부터 시행한다. 특히 저소득층을 위해 전기요금을 할인해...

-

3

정부가 내년부터 전력 소비량이 적은 가구에 주는 할인 혜택을 단계적으로 폐지하기로 했다. 유가 등락에 따라 전기요금을 조정하는 ‘연료비 연동제’도 도입한다. 17일 산업통상자원부와 한국전력은 이...

![메타 하루 만에 5.8% 급등…AI 투자 낙관한 월가 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202407/B20240425071413937.jpg)