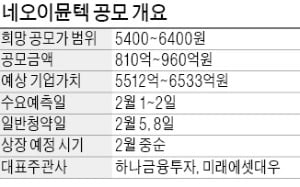

매출 '0' 美 네오이뮨텍…기업가치 6500억, 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동종업계 PER 평균치 산출해

2024년 추정 순이익으로 평가

증시 호황에 외국계 기업 한국行

"특례상장 조건 강화해야" 비판도

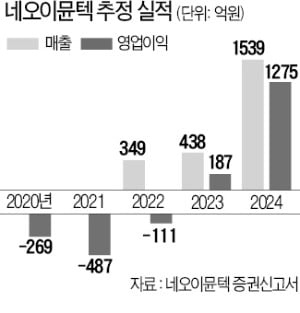

차이점은 유전체분석 사업으로 실적을 낸 소마젠과 달리 네오이뮨텍은 매출을 내지 못하고 있다는 것이다. 주력 제품인 면역 항암제(NT-I7) 개발이 완료되지 않았기 때문이다. 올해도 매출을 올리지 못할 확률이 높다.

그럼에도 네오이뮨텍은 개발 중인 파이프라인(신약후보물질)의 미래 가치를 산정해 상장 직후 예상 시가총액을 최대 6533억원으로 제시했다. 기술특례 방식으로 상장을 추진하는 기업은 당장 실적을 내지 못하더라도 미래의 추정 순이익으로 가치를 평가받을 수 있다. 기업가치 산정에는 주가수익비율(PER) 평가방법을 사용했다. PER은 주가를 주당 순이익으로 나눈 수치로, 주가가 주당 순이익의 몇 배인지를 나타낸다.

회사가 실적이 개선될 것으로 예상한 이유는 내년부터 주요 후보물질의 기술이전 수익이 본격적으로 발생하기 때문이다. 네오이뮨텍은 머크, 로슈, 비엠에스(BMS) 같은 대형 제약사와 공동 임상 개발 계약을 체결했다. 임상 결과를 바탕으로 2022년부터 해외 제약사에 기술이전을 할 계획이다. 하지만 불투명한 미래 실적을 기반으로 상장을 추진하는 것에 대해 비판도 제기된다. IB업계 관계자는 “기술특례 방식의 허점을 노려 실적이 전무한 바이오 회사를 미국에 세운 후 국내에 상장해 자금을 조달하려는 회사들도 있다”며 “외국계 기업의 특례상장 조건을 강화할 필요가 있다”고 말했다.

김종우 기자 jongwoo@hankyung.com

-

1

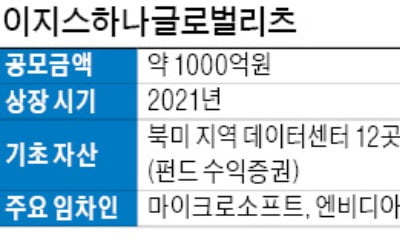

데이터센터를 자산으로 담은 리츠가 처음으로 국내 증시에 상장된다. 글로벌 대체투자시장에서 인기 투자자산인 데이터센터가 리츠시장에서도 통할지 주목된다. 28일 투자은행(IB)업계에 따르면 이지스자산운용과 하나금융투자는...

-

2

LG에너지솔루션, 상장 주관…KB증권·모건스탠리 등 선정

LG에너지솔루션 상장 주관사로 KB증권 등 7개 증권사가 선정됐다. LG화학 배터리 사업 부문이 떨어져 나와 설립된 LG에너지솔루션은 기업가치가 최대 100조원으로 평가받는 올해 기업공개(IPO) 시장 ‘...

-

3

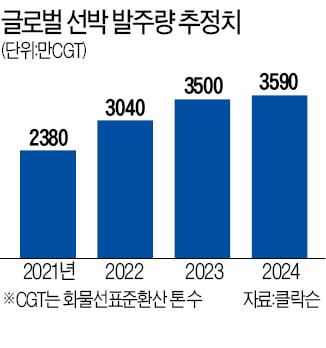

현대중공업이 연내 상장을 추진한다. 기업공개(IPO)로 확보한 자금을 친환경 미래 사업에 투자해 세계 1위 조선사로서 입지를 굳히겠다는 전략이다. 현대중공업은 26일 사업 경쟁력을 강화하기 위해 친환경 미래 선박 개...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)