"배터리株 수익률 기대치 낮춰야" vs "실적을 봐라, 2분기엔 급속충전"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

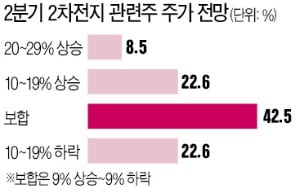

추가 하락을 예상한 매니저들은 “배터리 업체가 당분간 연초 수준의 밸류에이션을 받긴 어렵다”고 입을 모았다. 완성차 업체들과 장기적인 경쟁을 펼쳐야 하는 상황 때문에 시장의 눈높이가 낮아질 것이라는 주장이다. 삼성SDI의 12개월 선행 주가수익비율(PER)은 42.8배에 달한다.

반등을 예상하는 매니저들은 관련주의 실적 추정치가 꾸준히 상향되고 있는 점을 꼽았다. 1분기 조정이 끝난 뒤 2분기에는 배터리주가 다시 몸값을 끌어올릴 것으로 내다봤다.

배터리 소재주 중심의 투자전략을 제시하는 매니저도 있었다. 한 응답자는 “완성차 업체들이 뒤늦게라도 배터리 자체 개발에 뛰어드는 것은 그만큼 배터리산업의 성장 전망이 밝기 때문”이라며 “완성차 업체와 기존 배터리 제조사 간 경쟁에서 수혜를 볼 소재주에 투자해야 한다”고 했다.

전범진 기자 forward@hankyung.com

-

1

코로나19 발생 이후 글로벌 자동차산업 내의 가장 큰 변화는 전기차가 대세가 된 것이다. 독일과 프랑스 등 유럽의 주요 국가가 전기차에 대한 보조금을 두 배 이상 올린 결과다. 2020년 유럽의 전기차 시장 규모는 ...

-

2

SK, 배터리 분리막 공장 또 짓는다…폴란드에 1조 추가 투자

SK가 1조1300억원을 투자해 폴란드에 배터리 분리막 공장을 추가로 건설한다. SK이노베이션의 자회사 SK아이이테크놀로지는 폴란드 실롱스크주에 리튬이온 배터리 분리막 3, 4공장을 건설하기로 했다고 28일 발표했다...

-

3

SK "거액 합의금 요구 수용 못해"…LG "ITC 제출자료 확인해보자"

SK가 배터리 기술 분쟁과 관련, LG 측이 요구하는 ‘조 단위’ 합의금을 줄 용의가 없음을 다시 한번 밝혔다. 이명영 SK이노베이션 이사는 26일 정기 주주총회에 의장 자격으로 참석해 &ldq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)