원익IPS, 파운드리 장비 호조에 최고가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

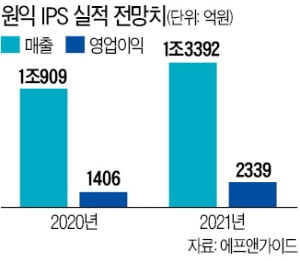

실적 전망치는 계속 오르고 있다. 올해 영업이익 전망치는 3개월 전(2066억원)보다 13.2% 늘었다. 2분기에 D램 서버 부문 강세가 이어지면서 삼성전자의 장비 발주가 이어질 것으로 전망되기 때문이다.

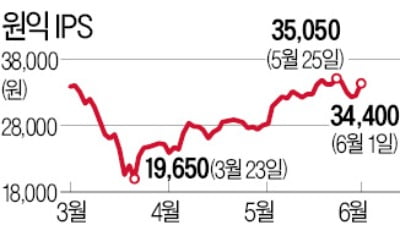

문제는 단기 주가 급등에 따른 추가 상승 여력이다. 12개월 선행 주가수익비율(PER)이 13.9배로 역사적 밴드 상단에 올라 있다. 밸류에이션(실적 대비 주가수준) 재평가가 아니면 고점 논란이 제기될 수 있는 위치다. 하지만 증권업계에서는 상승 여력이 더 있다고 보고 있다.

근거는 파운드리 장비 매출의 급성장이다. 파운드리 장비 매출은 지난해 처음으로 1000억원을 돌파했는데, 올해는 1500억원 정도로 늘어날 것으로 예상되고 있다. 파운드리산업의 높은 성장성을 고려해 더 높은 밸류에이션을 정당화할 여지가 생겼다는 게 전문가들의 분석이다.

고윤상 기자 kys@hankyung.com

-

1

'반도체 대세' 타고 신고가 쓰는 원익IPS…추가상승 여력은?

반도체 장비주인 원익IPS가 연일 사상 최고가를 기록하고 있다. 반도체 업황 개선과 함께 장비주의 실적 개선 기대도 커졌기 때문이다. 증권업계에서는 메모리 장비 위주던 매출 포트폴리오가 파운드리로 확대됨에 따라 주가...

-

2

이재용 삼성전자 부회장이 새해 업무 첫날인 4일 반도체 협력사 대표들과 함께 경기 평택에 있는 최첨단 파운드리(반도체 수탁생산) 공장을 방문했다. ‘2030년 시스템반도체 세계 1위’ 달성의 핵...

-

3

삼성전자發 8조 투자 '희소식'…반도체 장비·소재株 함박웃음

삼성전자가 8조원 규모의 반도체 생산설비 신규 투자 계획을 발표하면서 관련 장비주와 소재주가 동반 급등했다. 전체 투자금액의 3분의 2 정도가 이르면 연말부터 장비 분야에서 집행되면 관련 업체 실적이 개선될 전망이다...