일론 머스크와 캐시 우드의 Q&A : 뉴욕증시 너무 비싼가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

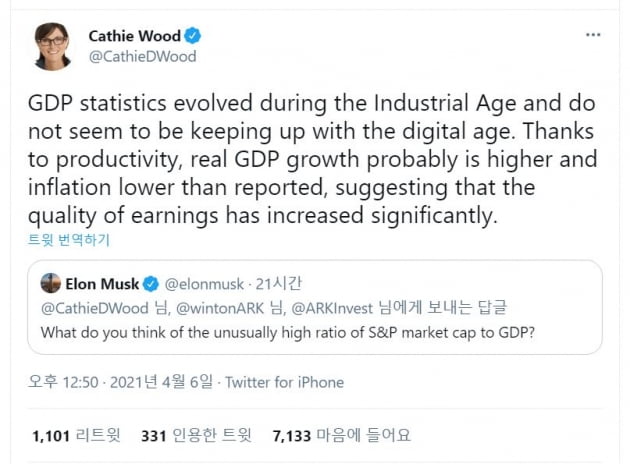

테슬라의 머스크 최고경영자(CEO)는 6일(현지시간) 트위터를 통해 아크인베스트의 우드 CEO에게 "미 국내총생산(GDP)에 비해 비정상적으로 높아진 S&P 500 시가총액 비중에 대해 어떻게 생각하는가?"라는 질문을 남겼다. 최근 뉴욕 증시 급등으로 S&P 500 기업들의 시총은 현재 미 GDP의 140%를 넘는다.

최근 인플레이션 우려가 커지면서 미국의 금리가 뛰자, 아크인베스트가 보유한 기술주들의 주가는 급락했다. 우드는 이에 대해 "디플레이션이 장기 국채 수익률을 낮은 한 자릿수로 제한하는 경우 미래의 현금흐름을 현재가치로 할인할 때 쓰이는 할인율은 향후 몇 년 동안 놀라울 정도로 낮은 수준으로 떨어질 것"이라며 "이는 높은 인플레이션 기대를 거대한 가짜(head fake)로 만들게 될 것"이라고 주장했다. 할인율이 낮아지면 미래 성장 가능성이 큰 기술기업들의 주가가 오르게된다.

우드는 "오늘날 혁신을 폭발시킨 씨앗은 1990년대 후반의 기술 및 통신 거품에서 탄생했다"며 "당시 투자자는 기술이 준비되기 전, 비용이 너무 많이 들 때 꿈을 쫓았지만 그렇게 잉태된 꿈은 20~30년이 흘러 현실로 바뀌고 있다"고 밝혔다. 그는 "하지만 아크인베스트의 연구에 대해 많은 투자자들은 회의적이거나 과묵한 것처럼 보인다"며 "나는 과열보다는 두려움에 맞서 투자하는 것을 선호한다"고 물러서지 않겠다는 강한 의지를 내비쳤다. 최근 월가에서는 이익을 내지 못하는 몇몇 고성장 기술주에 막대한 자금을 쏟아붓는 아크인베스트의 투자기법에 대한 우려가 나오고 있다.

우드는 "아크인베스트는 오늘날 진화하는 엄청난 양의 파괴적 혁신과 좋은 디플레이션이 다른 곳에서 창조적 파괴와 나쁜 디플레이션을 발생시킨다고 믿는다"면서 "혁신 대신 빚을 내 자사주를 사고 사모펀드 등 단기 이익을 쫓는 주주를 위해 배당을 주는 기업은 높은 댓가를 지불하게 될 것"이라고 주장했다. 그런 기업들은 쌓인 재고와 많은 부채를 줄이기 위해 상품 가격을 낮춰야하며, 그게 '나쁜 디플레이션'이란 설명이다. 우드는 "투자자는 이런 변화를 파악하고 올바른 쪽에 있어야한다"고 주장했다.

머스크의 질문에는 우드의 글 외에도 수백여개 답글이 달렸다. 캐런 피너맨 메트로폴리탄캐피털의 CEO는 "최근 기업들은 글로벌 플레이어이기 때문에 GDP와는 더 이상 관련이 없다"며 "나는 테슬라가 80달러일 때 너무 비싸다고 생각했었다"고 썼다. 아이디 'Ravi, MS'는 △S&P 500 지수는 경제가 아니며, 경제도 S&P 500이 아니다 △대부분의 S&P 500 기업은 해외에서 큰 매출을 올린다. 그래서 국내총생산인 GDP와 대비하는 건 의미가 없다. △주가는 선행지수이며, GDP는 후행지수이다는 등의 답글을 올렸다.

김현석 기자 realist@hankyung.com

ADVERTISEMENT

-

1

테슬라 주식 매도한 머스크 동생…하루 만에 80억 벌었다

일론 머스크 테슬라 최고경영자(CEO)의 동생 킴벌 머스크가 테슬라 주식을 팔아 하루만에 약 80억원의 수익을 챙겼다. 6일(현지시간) 미국 경제 전문매체 마켓워치는 테슬라 이사인 킴벌이 테슬라 주식 1만2...

-

2

머스크 동생, 테슬라 주식 팔아 하루 만에 80억원 차익

옵션 행사로 싸게 매입…취득가보다 600달러 높은 가격에 처분미국 전기자동차 업체 테슬라 최고경영자(CEO) 일론 머스크의 동생 킴벌 머스크가 테슬라 주식을 팔아 단 하루 만에 80억원의 차익을 거뒀다....

-

3

'애플카' 기대감 불어넣은 팀 쿡 "핵심은 자율주행, 애플 지켜봐라"

팀 쿡 애플 최고경영자(CEO)가 자율주행차 분야에 진출할 것임을 시사했다. 쿡은 5일(현지시간) 미국 팟캐스트 ‘스웨이’에 출연해 “자율주행은 그 자체가 핵심 기술이고 자율주행차는 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)