'몸값 53조' 카카오, 네이버 턱밑까지 쫓아왔다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카뱅 등 자회사 줄줄이 상장

공격적 M&A로 덩치 키워

카카오 vs 네이버 뭘 살까?

"카카오, 성장 모멘텀 지속"

"네이버, 쇼핑·메타버스 강점"

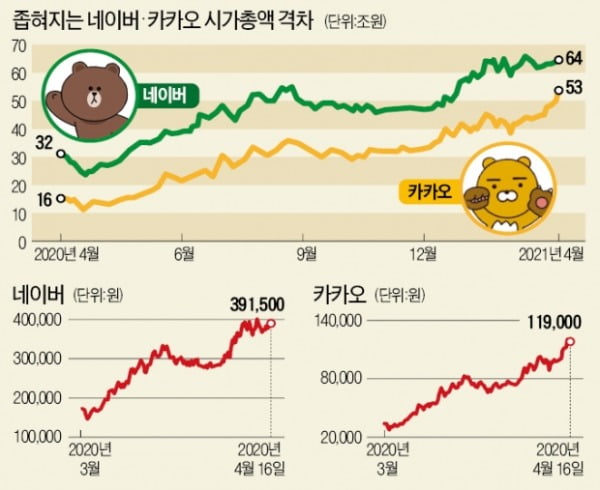

○좁혀지는 카카오-네이버 시총 격차

16일 카카오는 1.24% 하락한 11만9000원에 거래를 마쳤다. 액면분할 후 첫 거래일인 전날 7.6% 급등한 여파로 소폭 조정을 받았다. 카카오의 시가총액은 약 53조원으로 보통주 기준 6위에 올랐다. 지난해 4월 말 14위(약 16조원)에서 1년 만에 여덟 계단을 뛰어넘은 것이다. 현대차(7위·49조원)와 삼성SDI(8위·48조원)보다 덩치가 큰 기업으로 인정받았다.

○IPO·공격적 M&A로 성장한 카카오

투자자들이 최근 카카오를 선택하는 가장 큰 이유 중 하나는 줄줄이 대기하고 있는 자회사의 기업공개(IPO) 이슈 때문이다. 카카오뱅크가 15일 상장예비심사 신청서를 제출한 데 이어 카카오페이는 연내, 카카오모빌리티 등도 내년 상장에 나설 예정이다. 카카오엔터테인먼트의 미국 증시 상장설도 흘러나오고 있다. 빠르게 성장하고 있는 카카오뱅크와 카카오모빌리티는 경쟁사 네이버가 영위하지 못하고 있는 사업이기도 하다.거침없이 인수합병(M&A)에 나서는 점도 투자자들의 관심을 끌고 있다. 카카오는 꾸준한 M&A로 덩치를 키워온 대표적인 회사다. 새롭게 시작하는 사업 분야의 유망 기업 수십 개를 인수해 기술과 인력 경쟁력을 빠르게 확보하고 있다. 다음, 멜론 등을 비롯해 로고스필름, 동고택시 등이 대표적이다.

영업이익률이 꾸준히 올라가고 있는 것 역시 호재다. 2018년 3% 수준이던 영업이익률은 모바일 광고 분야의 시장 점유율을 끌어올리면서 지난해 11%를 기록했다. 올해는 15%대의 영업이익률이 기대된다. 반면 네이버는 지난해 22.9%의 영업이익률을 올렸지만 올해는 신사업 투자 등으로 인해 소폭 하락한 20.1%로 예상된다.

○네이버 VS 카카오…투자자 선택은

플랫폼 종목 투자를 고려하고 있는 투자자들은 고민에 빠졌다. 각종 호재가 쌓여 있지만 액면분할 이후 다시 고점을 찍은 카카오를 사들이기엔 부담스럽다. 네이버 주가도 만만치 않게 오른 상태다. 증권가의 의견 역시 분분하다. 김창권 미래에셋증권 수석연구위원은 “두 기업 모두 연말까지 상승세를 보일 것”이라고 분석했다. 김 연구위원은 “국내에선 쿠팡의 기업가치를 3조~4조원 수준으로 평가했지만 미국에 가서 100조원 가치를 인정받은 것처럼 성장산업에 대한 국내 가치평가 기준이 유독 박하다”며 “두 기업 모두 아무도 가보지 않은 길을 가고 있는 만큼 더 높은 가치를 부여받을 가능성이 충분하다”고 말했다.카카오는 자회사들의 상장이 마무리되는 시기까지 성장 모멘텀이 극대화될 것으로 평가했다. 오동환 수석연구위원은 “IPO는 매년 한두 개씩 순차적으로 이뤄지는 만큼 성장산업 부문의 자회사와 카카오의 기업가치가 더 오를 여지가 있다”고 설명했다.

네이버는 장기 성장성이 높다는 게 강점이다. 네이버파이낸셜은 올해 간편결제 시장 1위인 삼성페이를 제치고 1위 사업자가 될 가능성이 크다. 온라인 쇼핑 부문에서도 1위 사업자로 올라섰다. 모바일 광고 시장에서 과점적 지위를 차지하고 있다는 것도 강점이다. 10대가 열광하는 메타버스 플랫폼 ‘제페토’ ‘스노우’ 등도 장기적인 성장세에 일조할 수 있다는 평가다. 내수시장이 주 무대인 카카오와 달리 웹툰·드라마 부문에서도 글로벌 성장성이 돋보인다.

증권사의 네이버 목표주가 역시 카카오보다 더 높다. 네이버의 이날 종가는 39만1500원인데, 증권사들은 이달 들어 52만~55만원 수준의 목표가를 제시하고 있다. 카카오의 목표주가 수준은 13만5000~14만원으로 이날 종가(11만9000원)와 차이가 크지 않다.

심성미 기자 smshim@hankyung.com

-

1

"쿠팡 몸값 100조? 우리도 간다"…e커머스 앞다퉈 기업공개 박차

e커머스(전자상거래) 업체들이 잇달아 기업공개(IPO)에 나서고 있다. 코로나19로 e커머스 시장의 성장성이 커지자 이참에 증시에 입성해 높은 기업 가치를 인정받겠다는 취지다. 16일 투자은행(IB)업계에 따르면 N...

-

2

카카오 창립자인 김범수 카카오 의장이 보유 중인 카카오 지분 5000억원어치를 매각했다. 카카오는 김범수 이사회 의장이 172만8608주, 케이큐브홀딩스가 259만2913주를 각각 11만5700원에 시간외매매했다고 ...

-

3

1분기 실적시즌 개막···주린이라면 이건 꼭 알아야지 [한경제의 솔깃한 경제][주코노미TV]

주식투자인구 800만 시대, 아직 주식을 시작하지 못한 나머지 2000만 주린이들(경제활동인구 기준)을 위해 주식의 기초를 설명합니다. 자세한 내용은 유튜브 <주코노미TV> 채널에서 확인하실 수 있습니다.야구나 축구...

![1분기 실적시즌 개막···주린이라면 이건 꼭 알아야지 [한경제의 솔깃한 경제][주코노미TV]](https://img.hankyung.com/photo/202104/01.26068000.3.jpg)