해외주식 직구 늘며 수익성 악화

국내 금융사 없인 영업도 못해

"외국계 운용사들 설 자리 없다"

프랭클린템플턴투자신탁운용이 한국 공모펀드 시장에서 철수한다. 블랙록자산운용과 맥쿼리투자신탁운용에 이어 반년 새 세 곳의 대형 외국계 자산운용사가 한국에서 잇달아 발을 빼는 셈이다. 증권업계에서는 상장지수펀드(ETF) 등 패시브 투자가 늘어나고 펀드 판매망도 국내 대형 금융지주사 위주로 재편되면서 ‘독립 외국계 자산운용사’들이 설 자리가 없어지는 것을 이유로 꼽고 있다.

26일 투자은행(IB)업계에 따르면 템플턴운용 한국법인은 국내 공모펀드 부문을 맡고 있던 리테일사업부를 매각하기 위해 한 자산운용사와 협상 중이다. 2010년부터 이 회사를 이끌고 있는 전용배 템플턴운용 대표는 “매각 협상을 진행 중이지만 아직 상대가 확정되지 않았다”며 “투자자들에게 피해가 가지 않는 방식으로 펀드자산을 이관하게 될 것”이라고 말했다.

그는 “한국법인이 철수하거나 기관투자가 대상 영업을 중단하는 것은 아니다”고 강조하며 “독립 외국계 자산운용사로서 개인투자자 대상 공모펀드 등을 팔 때 ‘규모의 경제’를 이루기가 점점 어려워지고 있기 때문에 이를 국내 자산운용사 등에 넘기는 방안을 모색하는 것”이라고 설명했다.

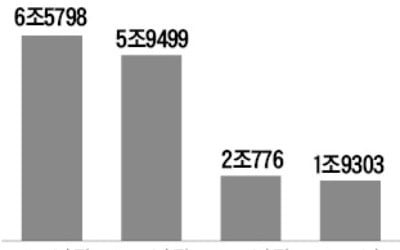

템플턴운용은 1997년 국내 최초로 외국 합작투자신탁운용회사(쌍용템플턴투자신탁운용)를 설립해 한국에 들어왔고, 2000년 쌍용증권 측 지분을 모두 사들여 지금의 사명으로 바꿨다. 2011년에는 설정액 규모가 9조6000억원에 달했으나 현재는 1조원 미만으로 줄어들었다.

앞서 세계 최대 자산운용사인 블랙록자산운용도 지난 21일 주주총회에서 종합 공모 집합투자업 라이선스를 반납하는 방안이 통과됐다고 공시했다. 블랙록자산운용은 지난달 31일 공모펀드 부문을 DGB금융지주 계열 DGB자산운용에 매각했다.

16일에는 맥쿼리투자신탁운용이 ‘파인만자산운용’으로 새출발했다. 국내 사모펀드(PEF) 운용사 파인만인베스트가 맥쿼리운용을 인수해 이름을 바꿨다. 앞서 JP모간자산운용코리아는 2018년 한화자산운용에 사업을 넘기고 한국을 떠났다.

외국계 운용사들이 잇달아 한국을 떠나는 가장 큰 이유는 수익성을 낼 수 있는 기반인 ‘규모의 경제’가 나오지 않아서다. 국내 투자자들이 해외 주식을 ‘직구’하는 일이 늘어나고, 해외 시장에 전반적으로 투자할 때는 수수료가 낮은 ETF를 이용하는 경우가 잦아진 것이 직접적인 배경이다.

전 대표는 “해외펀드 투자 붐이 일었던 2006~2015년 사이에는 연간 설정액 규모가 두 자릿수 성장세를 보였고, 펀드당 수천억원 규모의 수탁을 받아 운용할 수 있었으나 지금은 수백억원 규모로 줄어드는 펀드가 많아 기준가 설정, 펀드매니저 보수 지급 등에 어려움이 있다”고 전했다. 금융감독당국은 펀드 설정액이 50억원 아래로 내려가야 청산을 요구하는데, 고정비 감당도 쉽지 않은 100억~200억원 규모 해외 펀드는 운용사로서 이러지도 저러지도 못하는 ‘애물단지’가 되는 경우가 많다는 것이다.

국내 금융지주사 계열사를 통해 펀드가 주로 판매되는 것도 외국계 자산운용사들의 운신의 폭이 좁아지는 이유다. A자산운용사 대표는 “글로벌 본사에서는 한국에서 새 상품을 팔겠다고 하면 ‘첫해에 500억원 이상, 3년 내 수천억원 규모 설정액을 만들 수 있느냐’고 물어보는데 국내 은행이나 증권사들은 자기 상품도 아닌데 그런 약속을 해줄 수 없다고 한다”고 전했다.

외국계 운용사 한국법인을 정식 펀드 판매 주체로 인정하지 않는 규제도 이들을 옭아맸다. B자산운용사 대표는 “국내 금융감독 규정에 따르면 한국법인은 시장 전망 전달, 단순 번역 정도만 할 수 있고 정식으로 상품을 프라이빗뱅커(PB) 등에게 설명할 권한이 없다”며 “본사에서 보면 한국법인을 따로 둘 필요가 없고 필요할 때만 한국에 ‘들르는’ 게 비용이 덜 들고 편리하지 않겠느냐”고 설명했다.

반면 DGB운용 등 국내 운용사는 애초에 펀드 판매망을 가지고 있어 이런 어려움이 없다. 또 외국계 운용사의 리테일 사업부를 넘겨받음으로써 관련 인력과 노하우를 한꺼번에 받아들일 수 있다. B자산운용사 대표는 “외국계 운용사에서 국내 운용사로의 펀드 이관 행렬이 앞으로도 한동안 이어질 것”이라고 예상했다.