카뱅 '따상' 기대하고 있는데…"어이없는 거품" 혹평 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

따상 기대에 장외시장서 8만2000원 거래

BNK투자증권, 공모가 대비 38.46% 낮은 2만4000원 목표가 제시

“이자 이익이 실적…신용평가시스템, 아직 검증 안돼”

김인 BNK투자증권 연구원은 장외시장에서 카카오뱅크가 주당 8만2000원에 거래되고 있는 데 대해 “어이없는 수준”이라며 “신뢰할 수 없다”고 평가했다. 지난 20~21일 진행된 기관 대상 수요예측에서 역대 최대 규모인 약 2585조원의 자금을 끌어 모아 '따상(상장 첫날 공모가 대비 160% 상승)'에 대한 기대가 높은 상황에서 나온 보고서다보니 투자자들의 관심을 끌고 있다.

"기업가치 높인 미래 계획, 실현 어려운 과제 많아"

카카오뱅크에 대해 혹평한 배경은 수익구조다. 은행과 마찬가지로 이익의 대부분이 이자이익에서 창출되고, 플랫폼을 활용한 비이자 이익이 미미한 상황이라고 BNK투자증권은 분석한다. 현재의 주가에는 플랫폼을 활용해 양질의 금융서비스를 제공한다는 카카오뱅크의 계획에 대한 기대감이 반영돼 있지만, 실제 수익구조는 은행과 비슷하다는 말이다. 이에 김인 연구원은 "카카오뱅크는 은행"이라고 못박았다.BNK투자증권은 카카오뱅크의 비이자 이익의 가파른 성장에 대해 회의적으로 봤다. 카카오뱅크의 강점인 모바일을 통한 조회나 자금 이체 서비스가 수익 창출 요인이 아닌데다, 증권·보험·카드·캐피탈 등 다른 금융상품을 카카오뱅크의 충성 고객들이 선호할지 미지수라는 이유에서다.

이전까지의 성장세가 미래에도 지속가능할지에 대한 의문도 제기됐다. 김 연구원은 “향후 시장 예상치를 상회하는 이익을 지속적으로 창출해야만 추가적인 주가 상승이 가능할 것”이라면서 “플랫폼을 활용한 비이자 이익 확대, 높은 대출 성장 지속, 검증된 신용평가시스템을 활용한 리스크 관리 등을 보여줘야 하지만, 실현하기 쉽지 않은 과제가 많다”고 말했다.

특히 카카오뱅크의 대출자산이 대부분 신용대출이라는 점, 향후 중금리·자영업자 대출 분야에 진출할 계획이라는 점에서 신용평가시스템에 대한 검증이 필수적이라고 강조했다.

"목표 PBR, 은행 잘 나가던 시기 수준 이상으론 못 줘"

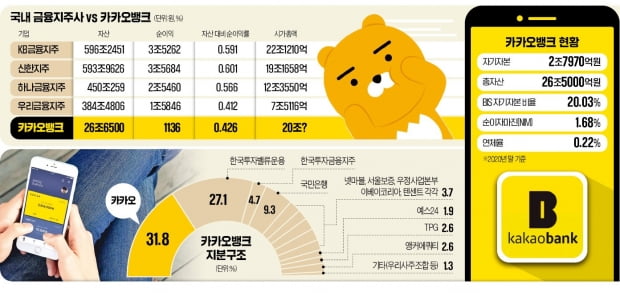

카카오뱅크는 이미 공모가 기준 시가총액이 18조5000억원에 달하는 수준이다. 하나금융지주(약 12조4000억원)보다 50% 가깝게 많다. 따상에 성공하면 시가총액이 약 48조원 수준으로 불어 은행업종 대장주인 KB금융의 2배 이상이 될 전망이다.시가총액 규모와는 달리 자산규모를 놓고 보면 금융지주 회사들에 비해 턱없이 작다. 카카오뱅크의 자산규모는 약 26조5000억원으로 하나금융지주(약 450조원)의 17분의 1에 불과하다.

이에 BNK투자증권은 카카오뱅크의 목표 주가순자산비율(PBR)을 2배로 적용해 목표 시가총액으로 11조2000억원을 제시했다. 과거 높은 대출성장으로 은행주가 프리미엄을 받았던 시기의 PBR 수준이다.

김 연구원은 “향후 공격적인 성공을 가정해도 (증시에) 상장된 은행 수준의 비이자 이익을 실현하기 위해서는 장기적인 시간이 필요하다”며 “카카오뱅크에 대한 개인투자자의 공모주 청약 자제와 저평가 매력이 큰 기존 은행주에 대한 관심을 보다 안전한 투자 가이드로 제시한다”고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

카카오뱅크, 경력 개발자 공개 채용… "금융 경험 없어도 된다"

카카오뱅크는 경력 3년 이하 개발자 공개 채용을 실시한다고 26일 밝혔다. 모집 분야는 △금융 IT 개발자 △서버개발자 등 2개 분야다. 채용 규모는 00명으로 두 자릿수다. 모집 대상은 경력 1년 이상 3...

-

2

공모주 여름 슈퍼대전…부동자금 '100兆 머니무브' 예고

‘대어’가 줄줄이 등판하는 공모주 슈퍼대전이 시작된다. 26일 카카오뱅크를 시작으로 약 한 달간 몸값이 조(兆) 단위인 기업 다섯 곳이 연달아 공모주 청약을 진행한다.25일 한국경제신문 자본시장...

-

3

‘대어’가 줄줄이 등판하는 공모주 슈퍼대전이 시작된다. 26일 카카오뱅크를 시작으로 약 한 달간 몸값이 조(兆) 단위인 기업 다섯 곳이 연달아 공모주 청약을 진행한다. 25일 한국경제신...