"40대부터 안전자산 늘려야" vs "나이 상관말고 주식 비중 70%"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(4) 연령별 자산배분 전략

TDF 포트폴리오 살펴보니…

20대는 주식형 자산이 78%

글로벌 자산 비중 80% 넘어

공격적 투자로 고수익 추구

나이 들수록 주식 비중 축소

고배당 펀드·상장리츠 등 추천

TDF 포트폴리오에서 아이디어 얻어라

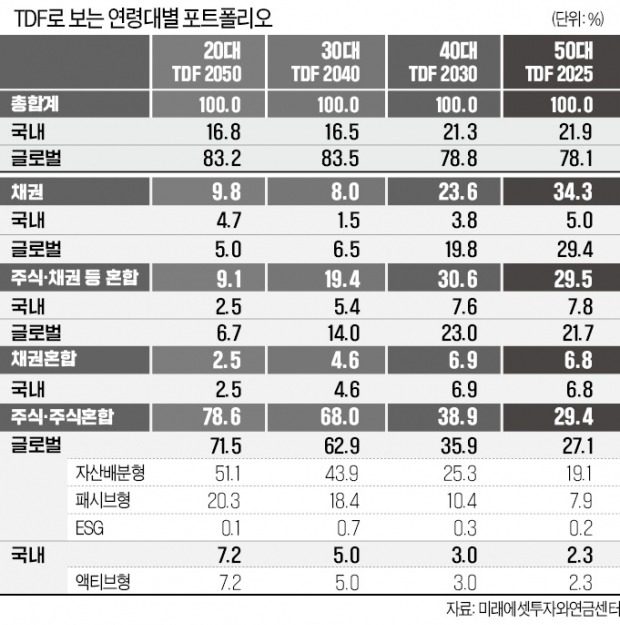

은퇴 시점까지 약 30년 남은 20대 사회초년생이라면 자산운용사들의 TDF2050 상품 자산 구성을 참고할 만하다. TDF 뒤에 붙는 숫자는 은퇴 연도를 의미한다. 국내 퇴직연금 TDF 중 설정액이 가장 큰 미래에셋자산운용 전략배분 TDF의 2050은 주식형이 47.7%, 주식혼합형이 35.1%, 채권혼합형이 5.2%, 채권형이 9.8%, 부동산 등이 2.2%를 차지한다. 주식 등 적극적으로 자본 수익을 추구하는 전략을 사용하는 상품에 78.6%, 채권 등 기본 수익만 취하는 전략의 안정적 상품군엔 9.8%, 현금흐름이 발생하는 인컴형 자산엔 9.1%, 시장중립적인 상품군엔 2.5%를 투자하고 있다.

또 전체 자산의 83.2%는 글로벌 자산, 16.8%는 국내 자산으로 구성돼 있다. 윤치선 미래에셋투자와연금센터 연구원은 “아직 은퇴까지 시간이 많이 남은 투자자라면 저성장 추세에 들어선 국내보다 글로벌 자산에 많은 배분을 하는 게 특징”이라고 설명했다.

은퇴가 얼마 남지 않은 TDF는 자본 수익 전략 상품군에 대한 투자 비율이 낮은 반면, 기본 수익 전략이나 멀티인컴 전략 상품군 투자 비율이 높은 편이다. 50대의 경우 TDF2025를 바탕으로 채권 등 기본수익 상품을 30% 이상, 채권혼합·주식혼합·부동산 등 멀티인컴 전략을 30%가량 높게 가져가는 것을 추천한다. TDF 구성 비중을 보면 20대라면 80%에 달했던 주식 등 자본수익 상품 비중이 30대에는 70%, 40대 40%, 50대에는 30% 안팎 수준으로 점차 낮추는 것이 적절함을 알 수 있다.

임재경 신영증권 연금컨설팅부 이사는 “40대 후반에서 50대 초반으로 넘어가는 시기에는 현금흐름이 주기적으로 발생하는 고배당펀드, 상장리츠 투자를 추천한다”고 말했다.

“지나친 안전운행은 기회 날리는 것”

국민연금공단의 올해 예상 연금월액표를 보면 가입기간 중 월 평균소득이 300만~400만원인 경우 30년간 연금 납입을 통해 월 84만~99만원 수준의 연금을 수령할 수 있다. 국민연금은 사망 시까지 수급이 가능하고 물가상승률에 맞춰 수령액도 변동되기 때문에 연금 포트폴리오 전체로 보면 상당한 규모의 무위험 자산에 해당한다. 김경식 플레인바닐라투자자문 대표는 “국민연금은 사실상 채권을 보유한 것과 같다”며 “퇴직연금에서 주식을 최대한 편입해도 연금자산의 60% 이상이 채권으로 운용되는 셈”이라고 말했다.

김 대표는 “연금은 10년 이상 일정 수준 이하로 분할 지급받기 때문에 수령 연령인 만 55세가 되더라도 연금계좌를 10년 이상 운용해야 한다”며 “연금 수령 시기가 가까워졌거나 시작됐다고 해서 모든 자산을 안전자산으로 운용하는 것은 10년 투자 기회를 포기하는 것”이라고 했다. 플레인바닐라투자자문은 20~30대는 물론 40~60대 투자자도 퇴직연금의 70%를 주식자산에 배분할 것을 권했다.

설지연 기자 sjy@hankyung.com

ADVERTISEMENT

-

1

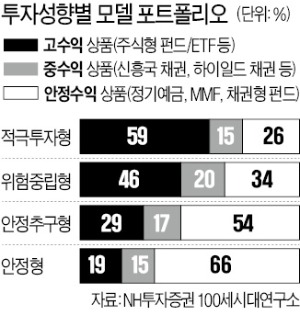

전문가들은 퇴직연금 운용 시 연령뿐 아니라 투자 성향도 고려해야 한다고 조언했다. 김진웅 NH투자증권 100세시대연구소장은 “나이가 많아질수록, 은퇴 시점에 가까워질수록 안전자산 비중을 높여가는 게 일반적...

-

2

직장인 A씨(30)는 퇴직연금 계좌를 열어볼 때마다 충격을 받는다. A씨의 최근 1년 수익률은 3%에 불과한데 상위 5%의 수익률이 30%를 넘는다고 표시되기 때문이다. A씨는 “상위 5%는 대체 어디에 ...

-

3

증권·운용사 대표들은 TDF 집중 투자…전기차·뉴딜펀드도 편입

‘증권업계 대표들은 퇴직연금으로 어디에 투자할까.’ 퇴직연금 운용법을 고민하는 투자자들이 가져볼 만한 궁금증이다. 한국경제신문이 증권·자산운용사 여섯 곳 대표의 포트폴리오를 분석해본...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)