은퇴 후 '연금 크레바스'…TIF로 건너라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

年 4% 수익의 마법…타깃인컴펀드 투자

퇴직 후 국민연금 수령까지 '소득 공백기'

TIF로 목돈 지키고 고정적인 수입도

배당주·채권 등 투자…원금 손실 우려 적어

부동산 인프라 투자로 자산배분 효과도

노후자금을 주식과 같은 위험자산에 투자하는 것은 리스크가 크다. 그렇다고 치킨집을 하는 것도 성공 확률이 낮다.

재테크에 발빠른 투자자와 고액자산가들은 이 같은 고민을 타깃인컴펀드(TIF)로 해결하고 있었다. 전문가들은 ‘연 4% 수익률’로 노후를 보다 든든하게 만들어줄 TIF에 주목할 필요가 있다고 조언하고 있다.

원금 지키며 월수익 내는 비결은?

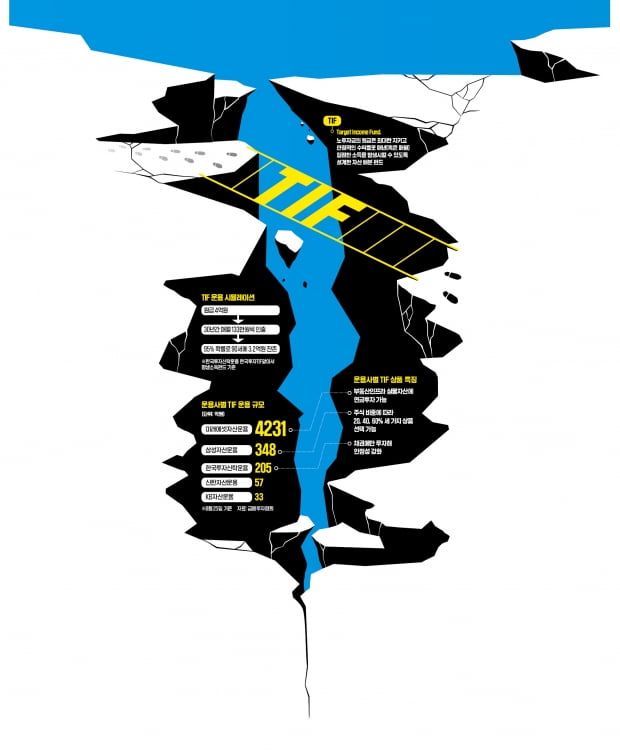

TIF는 노후자금의 원금은 최대한 지키고, 안정적인 수익률로 매년(혹은 매월) 일정한 소득을 발생시킬 수 있도록 설계한 자산 배분 펀드다. 2017년 첫선을 보였지만 아직 존재감이 미미하다. 연금 후진국으로 분류되는 한국에서 투자자들이 TIF를 통해 지킬 만한 노후자금을 충분히 마련하지 못했기 때문이다. 국내 5개 운용사의 TIF 운용자금을 다 합쳐도 5000억원이 안 된다.지금은 발빠른 투자자들이 가입하고 있다. 자산운용사 연금 담당자들도 자신들의 노후자금을 TIF를 통해 관리하겠다는 계획을 세우고 있다. 이미 고액자산가들은 뭉칫돈을 TIF로 옮겨 담고 있다. 실제 50대 후반 A씨는 개인형 퇴직연금(IRP)을 통해 모은 3억원과 꾸준히 저축한 노후자금 1억원을 TIF로 옮겼다. 매월 130만원 남짓한 고정 수익을 얻으면서 원금은 최대한 지킬 수 있다는 상품 구조가 매력적이라고 판단했다.

TIF는 다른 펀드와 달리 자산을 지키기 위한 최적의 구조를 갖췄다. 은퇴자금이 자칫 손실나면 되돌릴 수 없는 수렁에 빠진다는 전제로 만들어졌다. 글로벌 채권이나 배당주, 리츠 등에 주로 투자하는 이유다. 퇴직연금 투자수단으로 떠오르고 있는 TDF(타깃데이트펀드)가 은퇴 자산을 늘리기 위해 설계된 펀드라면 TIF는 은퇴 후에 합리적으로 쓸 돈을 마련하도록 만들어졌다.

각양각색 TIF…“시장 본격적으로 열릴 것”

국내 운용사 가운데 TIF 운용 규모(4131억원)가 큰 미래에셋자산운용은 미래에셋평생소득TIF라는 상품을 운용하고 있다. 다양한 인컴(소득)을 얻을 수 있는 자산에 분산투자하는 구조다. 채권형 펀드나 예금보다 높은 연 4% 수익률을 내는 것이 목표다. 미국 댈러스 스테이트팜 빌딩, 호주 캔버라오피스 빌딩, 서울춘천고속도로 등 국내외 부동산 인프라 자산이 포트폴리오의 20%가량을 차지하고 있다. 손수진 미래에셋자산운용 WM연금마케팅본부장은 “연 4% 수익을 꾸준히 내는 것을 목표로 하면 원금을 훼손할 위험성을 최소화하면서 안정적인 고정 수입을 얻을 수 있다”며 “연기금의 대표적 대체투자 수단인 부동산 인프라 투자를 통해 높은 자산 배분 효과를 낼 수 있다”고 설명했다.한국투자신탁운용은 안정성을 높이기 위해 채권에 집중하도록 펀드 구조를 짰다. 수백 개 글로벌 채권에 투자한다. 시뮬레이션 결과에 따르면 원금 4억원을 TIF에 투자할 경우 60세부터 30년간 연 4%(매월 133만원)씩 인출하면 90세가 되는 시점에 3억2000만원이 남아 있을 확률이 95%에 달한다. 오원석 한국투자신탁운용 연금담당은 “국공채와 하이일드채권 사이에서 안정적인 수익을 추구한다”며 “80여 개 국가의 14종류 채권, 40여 개 통화로 분산 투자하고 있다”고 말했다.

TIF를 국내에 처음 선보인 삼성자산운용은 주식 비중에 따라 삼성평생소득TIF20·40·60 세 가지 라인업을 구축했다. 미국 캐피털그룹이 운용하는 10개 글로벌 펀드에 재간접 형태로 분산투자해 안정성을 높였다. 자산 보존에 방점을 둔 TIF20부터 더 많은 인컴을 얻기 위한 TIF60으로 제품을 다양화한 게 특징이다. 전용우 삼성자산운용 연금마케팅팀 팀장은 “미국 등에서 증명된 것처럼 시장 상황과 관계 없이 언제 상품을 가입하더라도 안정적인 결과를 얻을 수 있는 게 TIF의 강점”이라며 “국내에서 TIF 시장이 아직 미미하지만 베이비부머 세대부터 그 이후 세대까지 본격적으로 은퇴 시장에 진입할 경우 TIF가 노후 투자 수단으로 각광받을 것”이라고 말했다.

박재원 기자 wonderful@hankyung.com

ADVERTISEMENT

-

1

퇴직연금, 국내 고집 말고 美·中 해외주식형 펀드 노려라

직장인 신모씨(34)는 지난해 초 자신의 개인퇴직연금(IRP)으로 AB미국그로스펀드를 최대 한도인 70%까지 샀다. 나머지 30%는 채권형 펀드에 넣었다. 국내주식은 여윳돈으로 직접 투자하더라도, 해외주식은 퇴직연금...

-

2

[커버스토리] 막내리는 초저금리 시대…"돈 값이 오른대요"

한국은행이 지난달 26일 연 0.5%인 기준금리를 연 0.75%로 0.25%포인트 올리면서 사상 초유의 초저금리 시대가 막을 내리게 됐습니다. 한은이 기준금리를 변경한 것은 지난해 5월 역대 최저 수준으로 내린 이후...

![[커버스토리] 막내리는 초저금리 시대…"돈 값이 오른대요"](https://img.hankyung.com/photo/202109/AA.27371051.3.jpg)

-

3

[커버스토리] 금리 뛰면 대출 줄고 저축 늘고…시중에 돈이 줄겠죠

초저금리 시대가 막을 내린다고 합니다. ‘돈의 값’을 의미하는 금리는 기본적으로 수요와 공급 등 시장 원리에 따라 결정되지만 화폐 공급을 책임지는 중앙은행이 경제상황 등을 감안해 결정하는 기준금...

![[커버스토리] 금리 뛰면 대출 줄고 저축 늘고…시중에 돈이 줄겠죠](https://img.hankyung.com/photo/202109/AA.27372807.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)