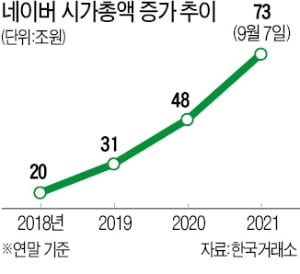

네이버 시가총액이 100조원에 이를 것이란 전망이 나왔다. 신사업과 손자회사 성장이 주가를 밀어올릴 것이란 분석이다.

7일 네이버는 2.09% 내린 44만4500원에 거래를 마쳤다. 전날 종가 기준 사상 최고가(45만4000원)를 경신하자 차익실현 매물이 나온 것으로 풀이된다. 네이버 주가는 지난달 30일부터 상승 흐름을 보였다. 이날까지 7거래일 동안 5.83% 올랐다. 이 기간 외국인이 3713억원어치 순매수하며 강세를 이끌었다.

주가가 상승하면서 밸류에이션(실적 대비 주가 수준) 부담은 커졌다. 하지만 전문가들은 밸류에이션보다 실적 개선세에 주목하는 분위기다. 김창권 미래에셋증권 연구원은 “지난 20년간 네이버 주가 흐름을 결정한 것은 매출과 영업이익 증가율이었다”며 “새로운 수익 모델이 등장하고 매출 증가율이 전년 동기 대비 20% 이상일 때 주가가 상승세를 보였다”고 말했다.

네이버는 2분기 매출이 전년 동기 대비 30.4% 증가한 1조6635억원을 기록했다. 신사업(커머스·핀테크·콘텐츠·클라우드) 부문 매출이 처음으로 전체 매출의 절반을 넘어서며 실적 개선을 이끌었다.

네이버 손자회사 ‘3인방’인 제페토, 케이크, 크림의 성장도 주목할 만하다는 분석이다. 메타버스 플랫폼인 제페토는 2분기 누적 가입자 수가 2억 명을 넘어서며 매출이 전년 동기 대비 70% 이상 증가했다. 리셀 플랫폼 크림은 지난달 국내 최대 스니커즈 커뮤니티 나이키매니아를 인수했다. 영어회화 교육 플랫폼 케이크는 2분기 월간 활성 이용자수(MAU)가 1000만 명을 넘어섰다.

에프앤가이드에 따르면 올해 네이버의 연간 실적 컨센서스(증권사 추정치 평균)는 매출 6조7829억원, 영업이익 1조3471억원이다. 각각 전년 대비 27.88%, 10.84% 증가할 것으로 전망된다. 내년은 더 좋다. 올해보다 매출과 영업이익이 22.63%, 30.50% 늘어날 것으로 증권사들은 보고 있다.

시총 3위 네이버의 목표주가 컨센서스는 55만6000원이다. 현대차증권은 가장 높은 목표주가인 60만원을 제시했다. 시총으로 환산하면 99조원에 육박하는 수준이다. 김현용 현대차증권 연구원은 “네이버의 시총 100조원 달성은 시간문제”라며 “손자회사의 성장성과 글로벌 플랫폼으로서의 잠재력을 고려할 때 지금은 매수 구간이라고 판단한다”고 말했다.