위기 때마다 성장하는 디즈니...지금 담아야할 이유는

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 실제 디즈니 주식을 사는 사람은 많지 않았다. 테마파크, 미디어 네트워크 등 기존 사업의 성장성이 높지 않아 가치주로 밸류에이션(실적 대비 주가 수준)을 받아왔기 때문이다. 한마디로 재미없는 주가 흐름을 보였다.

코로나19 위기에 디즈니는 변신했고, 성공했다. 매출의 40%를 차지하던 테마파크가 문을 닫은 사이 그 자리를 온라인동영상서비스(OTT)인 디즈니플러스가 메꿨다. 디즈니는 성장주로 재평가받고 있다. 디즈니플러스 성장세와 함께 주가 상승 기대가 커지고 있다.

◆위기 때 성장했던 디즈니

디즈니 주가는 올 들어 내내 170달러 박스권에 머물러 있다. 코로나19 재확산세로 레저·엔터테인먼트 업종에 대한 투자심리가 위축됐기 때문이다.

하지만 디즈니는 위기가 올 때마다 변신에 성공한 역사를 갖고 있다. 전문가들이 디즈니의 단기 주가가 아니라 변신 과정에 더 주목해야 한다고 목소리를 내는 이유다. 디즈니의 변화가 성공할 때마다 주가 상승이 이어진 역사적 선례가 있기 때문이다.

1970년대 디즈니는 기존의 단편 애니메이션이나 텔레비전 프로그램을 만드는 것만으로는 성장 한계에 부딪혔다. 디즈니는 애니메이션 인력 육성에 대규모 투자를 감행해 기술 혁신을 이뤄냈다. 이때 기술을 바탕으로 만들어진 작품들이 디즈니의 전성기를 이끈 인어공주(1989년), 미녀와야수(1991년), 알라딘(1992년), 라이온킹(1994년) 등이다.

1990년대 들어 기존의 컬러 애니메이션은 인기가 떨어졌다. 그 자리를 컴퓨터그래픽 애니메이션이 빠르게 차지했다. 픽사스튜디오의 토이스토리(1995년)가 첫 번째 3D(3차원) 컴퓨터그래픽 장편 애니메이션이다. 디즈니로선 큰 위기였다. 디즈니는 재빠르게 애니메이션 관련 설비를 처분했다. 대신 2006년 픽사스튜디오를 인수했다.

픽사스튜디오를 인수하면서 당시 컴퓨터그래픽 애니메이션의 경쟁업체였던 드림웍스(Dreamworks)를 따돌리는 데 성공했다. 애니메이션 제국으로 자리잡은 디즈니는 이제 영화계를 넘보기 시작했다. 2009년 마블 스튜디오를 40억달러에 인수했다. 3년 뒤인 2012년에는 스타워즈 시리즈를 제작한 루카스 필름까지 사들였다.

2017년엔 미국 6대 영화사 중 하나인 21세기폭스마저 디즈니 손에 떨어졌다. 21세기폭스 합병에 들인 돈만 710억달러였다. 세계에서 가장 거대한 미디어그룹의 탄생이었다. 전 세계인들이 태어나서 죽을 때까지 즐길 미디어 콘텐츠는 모두 디즈니가 만들어낼 수 있을 정도였다. 마블 인수 후 지금까지 디즈니 주가는 6배 넘게 올랐다.

◆경기 방어+성장성까지

코로나19는 디즈니에 위기였다. 2018년 매출의 41%를 차지하던 테마파크 매출 비중은 23%로 거의 반 토막 났다. 하지만 디즈니는 디지털로 무대를 옮겼다. 2019년 11월 12일 OTT인 디즈니플러스를 정식 출시했다.

해외 진출 속도도 높이고 있다. 2021년 한국과 홍콩 대만에서 디즈니플러스를 정식 서비스할 계획이다. 하반기에는 그동안 주가 발목을 잡았던 테마파크 부문 회복세가 더해질 전망이다.

세계 최대 테마파크 단지인 미국 올랜도 디즈니월드는 10월 1일부터 50주년 행사에 들어갔다. 디즈니 리조트 예약이 급격하게 회복하면서 벌써 숙소 구하기가 어렵다는 하소연이 곳곳에서 터져나올 정도다. 디즈니는 자체적으로도 ‘위드 코로나’ 모드에 돌입했다. 올랜도 등 주요 파크 내에서 실외 마스크 의무화도 폐지했다. 디즈니 실적의 주요 축이던 테마파크 실적이 4분기 이후로 가파르게 회복할 것으로 볼 수 있는 정황이다.

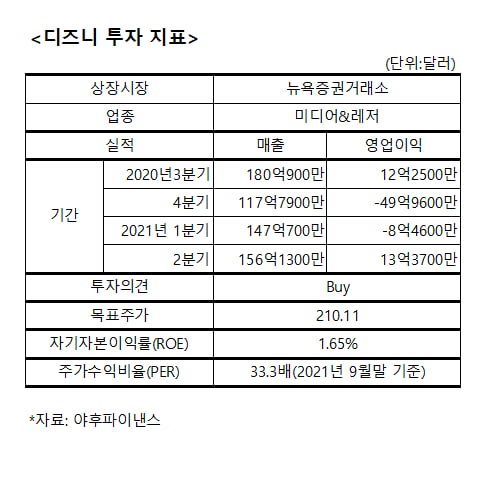

디즈니플러스의 성장세 덕에 밸류에이션도 달라지고 있다. 현재 디즈니의 12개월 선행 주가수익비율(PER)은 33배 수준이다. 코로나19 이전에는 20배대에서 거래돼왔다. 2020년 말부터 2021년 초까지는 60~70배까지 치솟기도 했다.

OTT 성장에 따라 플랫폼주의 밸류에이션을 인정받고 있는 과정이다. JP모간은 디즈니에 대해 최근 리포트에서 “기존 산업에서 지속적인 디지털 혁신과 (실적) 회복세를 보이고 있는 디즈니는 2021년에도 미디어 업종 가운데 최고의 선택 대상”이라고 평가했다.

하반기 실적 개선 기대에 따라 월가 애널리스트들의 목표주가도 오르고 있다. 골드만삭스는 디즈니 목표주가를 기존 215달러에서 218달러로 올렸다. 캐나다왕립은행도 목표주가를 202달러에서 210달러로 상향 조정했다. 28명의 애널리스트 중 22명이 매수 의견을 나타냈다. 이들의 목표주가 평균은 210.1달러로 약 25%의 상승여력이 남았다는 계산이다. 최고 목표주가는 230달러다.

- 1

-

2

“스튜디오드래곤, 시청률·화제성 부족에 주가 부진…매수기회”-대신

대신증권은 7일 스튜디오드래곤에 대해 최근 작품들의 단기 시청률과 화제성이 부족한 영향으로 주가가 부진하지만, 방영을 기다리고 있는 작품이 충분하기에 주가 부진을 적극적인 매수 기회로 활용할 수 있겠다는 판단을 내놨...

-

3

테슬라만 띄워준 왕년 1등 GM [조재길의 글로벌마켓나우]

미국 뉴욕증시는 장 초반 약세를 보였으나 점심 이후 강세로 전환했습니다. 공화당이 부채 한도를 오는 12월까지 유예하기로 했다는 소식 덕분입니다.S&P500지수는 전날 대비 0.41% 뛴 4,363.55, ...