수소 대장株 상아프론테크…"멤브레인 매출 年 68% 성장"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

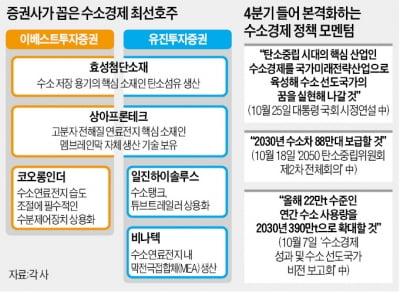

2일 유진투자증권은 상아프론테크에 대해 ‘수소시대의 끝판왕’이라는 제목의 리포트와 함께 목표주가를 종전 7만5000원에서 10만원으로 33% 상향 조정했다. 이날 종가는 6만4100원으로, 56%가량 추가 상승 여력이 있다고 본 것이다.

상아프론테크는 수소차, 수소연료발전 등 수소 관련 다양한 분야에서 사용되는 고분자 전해질막(PEM)인 ‘멤브레인’을 개발·상용화한 업체다. 국내 수소차와 건물용 수소연료전지 등에 멤브레인이 활용되고 있다. 국내외 수전해 설비업체에도 납품될 가능성이 높다.

증권가에서는 이 멤브레인 매출이 2030년까지 연평균 68% 고성장세를 보일 것으로 예상했다. 지난해 35억원이었던 상아프론테크의 멤브레인 매출은 올해 93억원, 2025년에 1937억원, 2030년 6296억원까지 불어날 것으로 추정하고 있다. 한병화 유진투자증권 연구원은 “수소차용 멤브레인이 공급되기 시작했고, 다양한 차종에서 수소 연료전지에 사용되는 멤브레인 샘플매출이 늘어났다”며 “연간 수소차 판매 대수가 지난해 5000대에서 2030년께 18만 대 수준까지 늘어나면 매출 증가는 탄탄대로일 것”이라고 말했다. 유진투자증권은 상아프론테크의 멤브레인 매출 비중이 작년 2% 수준에서 2025년 39%, 2030년 58%까지 확대될 것으로 내다봤다.

증권사 측은 목표주가의 기준이 된 주가수익비율(PER)을 2022년 103배, 2025년 25배, 2030년 9배로 제시했다. 2030년까지 영업이익 증가율은 연평균 41% 수준으로 추정했다. 아직 먼 미래의 매출과 영업이익을 미리 반영해 목표주가를 올렸다는 부담이 있지만 한 연구원은 “수소시대 핵심 소재주로 각광받고 있고, 공식 납품업체로 성장 가시성이 높아졌기 때문에 평가를 본격적으로 기업 가치에 반영하는 것이 합리적”이라며 “목표가 기준 PER이 충분히 설명될 수 있는 수준”이라고 밝혔다.

설지연 기자 sjy@hankyung.com

-

1

“수소경제를 국가미래전략산업으로 육성해 수소 선도국가, 에너지 강국의 꿈을 실현해 나가겠다.” 25일 문재인 대통령이 국회 시정연설에서 한 말이다. 정부가 수소경제 관련 정책 목표를 확고히 하면...

-

2

실적 증가율 꺾이는 시기, 가는 종목이 더 간다…"눌림목 전략 활용할 때"

유가증권시장 상장사들의 실적 상승폭이 지난 상반기 대비 둔화되면서 오르는 종목이 지속적으로 오르는 국면이 이어질 것이라는 분석이 나온다. 상반기까지는 코로나19 기저효과로 대다수의 업종이 실적이 좋아졌다면, 하반기에...

-

3

경제한끼는 내 자산을 지키는 든든한 인터뷰 콘텐츠입니다. 유튜브 채널 한경 글로벌마켓에서 '허란의 여의도나우'로 먼저 만날 수 있습니다.요즘 수소산업에 대한 관심이 지난 8~11일 열린 ‘수...

![수소경제 밸류체인 유망주는 어디? [허란의 경제한끼]](https://img.hankyung.com/photo/202109/01.27516508.3.jpg)

![메타 하루 만에 5.8% 급등…AI 투자 낙관한 월가 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202407/B20240425071413937.jpg)