"내년 영업이익 83%↑"…비에이치 주가 후끈

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

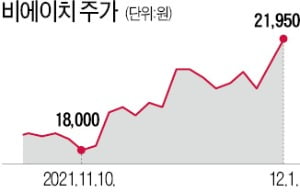

최근 비에이치 관련 보고서를 발표한 2개 증권사(한국투자증권·NH투자증권)가 모두 목표주가를 상향 조정했다. 한국투자증권은 기존 2만7000원에서 3만원으로 11.1% 높였다.

비에이치의 내년 실적이 시장 예상치를 크게 웃돌 것이라는 분석이다. 한국투자증권은 내년 비에이치의 매출과 영업이익이 각각 1조2540억원, 1190억원을 기록할 것으로 추정했다. 올해보다 매출은 27.2%, 영업이익은 83.1% 각각 증가할 전망이다. 더 주목할 것은 컨센서스(증권사 추정치 평균) 대비 상향 정도다. 내년 영업이익 추정치 1190억원은 기존 컨센서스를 20.8% 웃도는 수준이다.

주력 제품인 경연성인쇄회로기판(RF-PCB) 실적이 큰 폭으로 개선될 전망이다. 경쟁사인 삼성전기가 올해를 마지막으로 RF-PCB 생산을 중단하기로 결정했기 때문이다. 이 밖에 폴더블 스마트폰, XR(확장현실) 기기, 전기차 배터리용 연성인쇄회로기판(FPCB) 등 신사업 매출도 증가세를 이어갈 것이라는 분석이다.

조철희 한국투자증권 연구원은 “삼성전기의 기존 수주 물량이 대부분 비에이치에 할당될 것”이라며 “동남아시아 지역의 스마트폰 부품 공급 차질이 점차 완화되면서 주요 고객사의 생산도 정상화되고 있다”고 말했다.

밸류에이션(실적 대비 주가 수준) 매력이 높다는 평가도 나온다. 비에이치의 12개월 선행 주가수익비율(PER)은 8.8배 수준이다. 지난 6월 말(11.6배) 대비 24.1% 낮아졌다.

서형교 기자 seogyo@hankyung.com

ADVERTISEMENT

-

1

비에이치가 증권사의 긍정적인 실적 전망에 힘입어 강세를 나타내고 있다.30일 오전9시58분 현재 비에이치는 전일 대비 1700원(8.42%) 뛴 2만1900원에 거래되고 있다.이날 이규하 NH투자증권 연구원은 "올해...

-

2

"비에이치, 올 4분기·내년 1분기 실적 증가세 본격화…목표가↑"-NH

NH투자증권은 30일 비에이치에 대해 북미 고객사 신형 스마트폰 판매가 예상보다 양호한 데다 경쟁사 사업 철수에 따른 점유율 확대로 실적 증가세가 본격화할 것이라고 진단했다. 이에 목표주가를 기존 2만6000원에서 ...

-

3

㈜두산은 오는 6∼8일 인천 송도컨벤시아에서 열리는 ‘2021 국제전자회로 및 실장산업전’에 참가한다고 4일 발표했다.올해로 18회째인 이번 행사는 국내 최대 규모 전자회로기판(PCB) ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)