2차전지주를 둘러싼 우려와 희망이 교차하고 있다. “낙폭이 과해 장기적으로 매수할 시기”라는 긍정론과 “수익성 악화 우려로 투자심리가 위축될 것”이라는 부정론이 맞서고 있다. 수익성 악화 우려에서 상대적으로 자유로우면서 전기차산업 성장의 혜택을 받을 종목을 선별 투자해야 할 시기라는 게 전문가들의 조언이다.

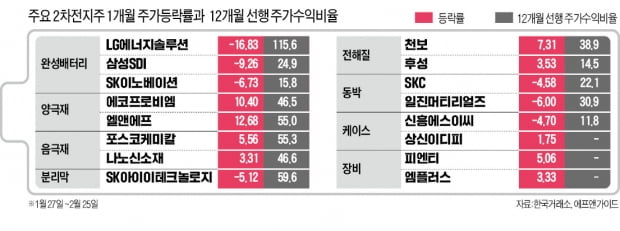

LG에너지솔루션은 지난달 27일 상장한 후 1개월 만에 상장일 종가 대비 16.83% 떨어졌다. 2차전지를 둘러싼 투자심리가 얼어붙으면서 차익실현 욕구가 커졌다. 같은 기간 삼성SDI도 9.26% 떨어졌다. 삼성SDI와 SK이노베이션은 올 들어 각각 17%, 19% 빠졌다.

2차전지 가운데서도 완성 배터리업체 주가가 부진했다. 원자재값이 오르면서 수익성 악화 우려가 불거졌다. 원자재값이 배터리 생산가와 연동되지 않는 비연동메탈 가격이 급등했다. 케이스에 필요한 알루미늄 등이 대표적이다. 물류비도 증가세다. 3개사 모두 지난해 4분기 영업이익이 어닝쇼크를 기록하며 투자심리는 더 얼어붙었다.

상반기 실적을 통해 수익성 우려를 불식시킬 때까지 주가 반등은 쉽지 않다고 전문가들은 보고 있다. 다만 SK이노베이션의 경우 그동안 물적분할 우려로 낙폭이 과도했다는 점은 저가 매력을 높이는 요인이다.

수익성 우려는 소재주로 번지고 있다. 업계에 따르면 완성 배터리업체들이 소재업체에 가격 인하를 요구하는 강도가 높아지고 있다.

수익성 우려에도 불구하고 낙폭이 컸던 소재주 주가는 최근 바닥을 다져가고 있다. 양극재 업체인 엘앤에프는 최근 1개월 새 12.68% 올랐다. 화재와 내부자 거래로 흔들렸던 에코프로비엠도 주주가치 제고 방안을 내놓으면서 지난 25일 하루에만 10.57% 급등했다. 같은 기간 포스코케미칼도 5.56% 올랐다.소재주의 반등이 계속될지도 관심이다. 증권가에서는 과거와 같은 급반등은 어렵다고 보고 있다. 밸류에이션(실적 대비 주가수준)이 여전히 높기 때문이다.

4대 배터리 핵심 소재인 분리막을 생산하는 SK아이이테크놀로지 주가가 최근 한 달 새 5.12% 빠진 것도 60배에 가까운 밸류에이션 부담이 주요 원인으로 꼽힌다.

동박은 상대적으로 밸류에이션 부담이 작다. SKC는 22.1배, 일진머티리얼즈는 30.9배다. 최근 중국 내 동박 가격 상승세와 고품질 동박 공급 부족 현상이 지속되고 있다. 양극재는 장기공급 계약이 주로 이뤄지지만 동박은 배터리업체와의 계약 기간이 짧은 편이다. 공급 부족 상황에서 가격 결정권이 공급자에게 있다는 얘기다.

장비주는 최근 주목받고 있다. 완성 배터리업체의 증설이 현재진행형인 데다 글로벌 자동차 회사들의 배터리 내재화 흐름도 되레 호재라는 평가다. 한국투자증권에 따르면 2025년까지 장비 수주는 구조적으로 늘어난다.

2차전지 장비주인 피엔티는 최근 1개월 새 5.06% 올랐다. 엠플러스도 최근 SK온으로부터 2000억원 규모의 장비를 수주했다는 소식이 전해지면서 25일 하루에만 8.12% 상승했다. 장비주가 상대적으로 주목받는 이유는 수요처가 국내 업체에 한정되지 않기 때문이다. 다수의 전기차 생산업체는 국내 2차전지 장비업체와 공급 문제를 놓고 물밑 논의 중인 것으로 알려졌다.