"덕산테코피아, OLED 부진에 어닝쇼크…목표가↓"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

덕산테코피아는 작년 4분기 매출 255억원, 영업이익 39억원의 실적을 기록했다. 직전 분기 대비 매출과 영업이익이 각각 16%와 14% 줄었다. 이베스트투자증권의 실적 전망치인 매출 298억원, 영업이익 58억원에 큰 폭으로 밑돌았다.

남대종 이베스트투자증권 연구원은 “OLED 부문의 매출이 직전 분기 대비 28% 감소했고, 상여금 등 일회성 비용도 반영됐기 때문”이라고 설명했다. 이어 “OLED 부문의 매출 감소는 주요 고객사인 덕산네오룩스의 영향”이라며 “덕산네오룩스는 중국 스마트폰 업황 부진과 관련 OLED 패널업체들의 가동률 하락으로 실적이 부진했다”고 덧붙였다.

이베스트투자증권은 반도체 부문의 성장에 주목하고 있다. 헥사클로로디실란(HCDS) 3공장 증설이 1분기 마무리되고 2분기 중후반부터 본격적으로 가동될 예정이기 때문이다. 이에 힘입어 덕산네오룩스 반도체 소재 매출 비중은 작년에는 42%였지만, 올해는 51%로 확대될 것이라고 이베스트투자증권은 분석했다.

남 연구원은 “2차전지 관련 매출액은 올해보다 내년부터 발생할 것으로 장기적인 성장 전망은 유지될 것”이라며 “OLED 개선과 반도체 도약이 예상되는 2분기가 시기적으로는 매수 적기”라고 판단했다.

한경우 한경닷컴 기자 case@hankyung.com

ADVERTISEMENT

-

1

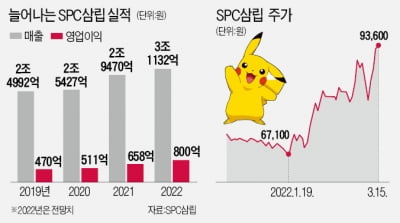

16년 만에 ‘포켓몬빵’을 재출시해 히트를 친 SPC삼립의 기업 가치가 주식 시장에서 재조명되고 있다. 포켓몬빵을 계기로 신사업 확대에 따른 실적 개선 기대와 배당 확대 등 호재가 부각되며 15...

-

2

세원, 전기차향 신규 수주 확대 등 매출처 다양화…매출액 전년比 35%↑

자동차 공조부품 전문업체 세원은 지난해 연결 기준 매출액이 975억원으로 잠정 집계됐다고 15일 밝혔다. 종속회사 폴라리스우노의 연결 실적 편입 효과로 외형이 전년대비 35.3% 증가했다.같은 기간 영업손실은 19억...

-

3

IT 성능 전문 기업 엑셈이 3년 연속 역대 최대 실적을 기록했다. 14일 엑셈은 작년 매출이 473억원으로 전년 대비 20.8% 증가했다고 공시했다. 같은기간 영업이익은 123억원으로 27.6%,...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)