SK하이닉스 vs LG엔솔, 뒤바뀐 시총 2위

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1월 말 LG엔솔 상장 이후

처음으로 2위 자리 되찾아

"반도체株 실적 기대감 반영"

LG엔솔, 단기 수급 악재로 고전

당분간 '넘버2' 싸움 치열할듯

호재 계속되는 SK하이닉스

SK하이닉스가 오른 건 불확실성 해소와 실적 반등 전망 덕분이다. 이승우 유진투자증권 리서치센터장은 “그간 반도체 전망 개선에도 불구하고 인플레이션, 지정학적 리스크 등 시장 전반에 대한 우려가 주가를 억눌러왔다”며 “이 같은 우려가 다소 진정되면서 반도체주 밸류에이션(실적 대비 주가 수준) 매력이 부각됐다”고 설명했다. 전날 미국 증시에서는 러시아-우크라이나 평화협정 진전, 시장 예상치에 부합한 미국 중앙은행(Fed)의 금리 인상 소식에 3대 지수가 모두 상승 마감했다. 필라델피아반도체지수는 5.03% 올랐다.

D램과 낸드플래시는 가격 상승이 예상된다. 경쟁사 일본 키옥시아 공장이 웨이퍼(반도체 원판) 오염 사고로 약 한 달간 생산을 중단한 게 SK하이닉스에는 반사이익을 안겨줄 전망이다. 업계에서는 세계 낸드플래시 1분기 공급량의 8%, 연간 공급량의 2% 이상이 차질을 빚을 것이란 예상이 나온다.

박유악 키움증권 연구원은 “올 2분기부터 메모리 반도체 시장이 공급자 위주 시장으로 진입할 것”이라며 “SK하이닉스의 2분기 영업이익은 4조원으로 반등할 전망”이라고 했다. 현재 주가는 단기 저점 수준이라고 봤다. 전날 기준 SK하이닉스의 12개월 선행 주가수익비율(PER)은 6.55배에 불과하다.

투자회사 번스타인은 전날 “D램 반도체 가격이 1~2분기에 바닥을 칠 것”이라며 마이크론, SK하이닉스, 삼성전자의 투자등급을 ‘시장 수익률 하회(underperform)’에서 ‘시장 수익률 상회(outperform)’로 올렸다. 이날 마이크론은 8.97% 급등했다.

유가증권시장 2위 다툼 치열할 듯

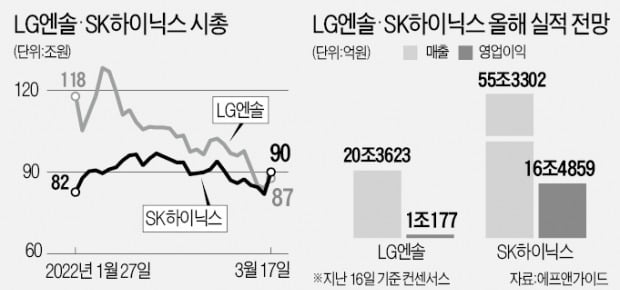

LG에너지솔루션은 2차전지 산업의 성장성에도 불구하고 단기 수급 악재에 발이 묶여 있다. 코스피200지수 편입에 따른 공매도 허용, 줄줄이 대기 중인 의무보유확약물량 해제일 등이 부담이다. 윤혁진 SK증권 연구원은 “시간이 지날수록 성장성에 초점을 맞출 것으로 예상되지만, 금리 상승 국면인 올해 LG에너지솔루션의 낮은 수익성과 높은 밸류에이션은 고민거리”라고 했다. LG에너지솔루션의 12개월 선행 PER은 16일 기준 97.86배다.당분간 유가증권시장 시총 2위 자리를 두고 치열한 경쟁이 벌어질 전망이다. 현재 목표주가 컨센서스(증권사 전망치 평균)대로면 LG에너지솔루션이 앞선다. 금융정보업체 에프앤가이드에 따르면 SK하이닉스의 목표주가 컨센서스는 16일 기준 16만1087원, LG에너지솔루션은 52만1750원이다. LG에너지솔루션의 예상 시총(122조895억원)이 SK하이닉스(117조2717억원)보다 크다.

하지만 격차는 줄고 있다. SK하이닉스 목표주가는 1개월 전 15만7522원, 3개월 전 13만8739원에서 꾸준히 상향됐지만 LG에너지솔루션 목표주가는 한 달 전(53만1600원)보다 하향됐다.

구은서 기자 koo@hankyung.com

-

1

'전기차 모터쇼' 된 배터리展…LG·SK·삼성 '꿈의 기술' 대격돌

17일 서울 삼성동 코엑스에서 열린 ‘2022 인터배터리’ 전시회는 글로벌 모터쇼를 방불케했다. LG에너지솔루션, SK온, 삼성SDI 등 주요 참가 업체들은 자사 배터리를 탑재한 최신 전기차를 ...

-

2

16일(현지시간) 미국 미시간주 오번에 있는 SK실트론의 웨이퍼 공장. 워싱턴DC에서 1000㎞나 떨어진 이곳을 한·미 양국의 통상 수장이 찾았다.캐서린 타이 미 무역대표부(USTR) 대표는 여한구 산업...

-

3

공매도 타깃된 LG엔솔, 30조 날리고 3위로 추락…개미들만 '줍줍'

LG에너지솔루션(LG엔솔)이 결국 시가총액 2위 자리를 내줬다. 코스피200지수 편입 이후 공매도 세력의 타깃이 되면서 일주일새 10% 가까이 주가가 빠진 것으로 보인다. LG엔솔에 대한 증권가의 목표가도 엇갈려 투...