"솔브레인, 사상 최대 실적 흐름 지속…목표주가 37만원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

키움증권은 솔브레인의 2분기 매출액과 영업이익을 각각 2777억원, 592억원으로 예상했다. 전년 동기 대비 14%, 37% 늘어난 수치다. 박유악 키움증권 연구원은 "매출액은 디스플레이 부문의 부진으로 전분기 대비 소폭 감소할 것"이라며 "영업이익은 반도체와 2차전지 부문의 수익성 개선으로 성장세를 지속할 전망"이라고 설명했다. 이어 "삼성전자 평택 3기 공장의 초기 가동 효과, 2차전지 전해액 원재료 가격 하락 영향이 수익성 개선에 긍정적 영향을 줄 것"이라고 덧붙였다.

3분기에도 호실적을 이어갈 것으로 예상했다. 3분기 매출액 2850억원, 영업이익 621억원을 달성할 것으로 추정했다. 지난해 같은 기간보다 각각 3%, 23% 늘어난 액수다. 반도체 에천트·디스플레이 케미칼·씬글래스(Thin Glass)·2차전지 전해액 등 전 사업 부문의 실적 호조를 예상했다.

그러면서 솔브레인을 반도체 소재 업종 '톱픽'으로 꼽았다. 박 연구원은 "솔브레인의 주가는 지극히 저평가된 영역에 머물러 있다"며 " 2차전지 전해액의 수익성 개선, 반도체와 디스플레이 소재의 성장성이 재부각되며 주가 밸류에이션의 정상화를 이끌 것으로 보인다"고 말했다.

박병준 기자 real@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

미국 정보기술(IT) 기업 애플이 파격적인 임금 인상에 나선다. 애플은 25일(현지시간) 직원들에게 이메일을 통해 임금 인상 계획을 알렸다. 애플은 미국의 시간당 임금을 22달러 이상(초봉 기준)으로 책정하겠다고 발표했다. 이는 4년 전인 2018년에 비해 45% 증가한 액수라고 월스트리트저널(WSJ)은 보도했다. 정규직 근로자들의 초봉도 인상하기로 했다. 이번 인상은 빠르면 7월 초부터 적용될 예정이다. 애플은 직원들에게 인센티브 등을 늘려서 지급하기 위해 예산도 확대 편성하고 있다고 덧붙였다. 애플이 임금 인상에 나선 이유는 구인난과 고공행진하는 인플레이션, 그리고 노동조합 결성 움직임에 있다. 구인난에 맞서 기존 직원을 유지하고 신규 채용을 확대하기 위해 미국 기업들은 직원 보상을 확대하고 있다. 앞서 마이크로소프트(MS)도 성과보상 지급을 위한 예산을 두 배로 늘리겠다고 발표했다.최근 애플의 노사관계 상황도 영향을 미쳤다. 애플의 미국 매장 일부에서는 노조 결성 움직임이 일고 있다. 애플의 디어드러 오브라이언 리테일 담당 수석부사장은 최근 직원들에게 노조가 오히려 복지 증진에 도움이 되지 않을 것이라고 언급하기도 했다. 애플은 또 주 3회 사무실 복귀를 추진했다가 직원들의 반발을 사기도 했다. 애플은 코로나19 재확산 등을 이유로 주3회 사무실 출근 계획을 미룬 상태다. 이고운 기자 ccat@hankyung.com

-

2

IBM 퀀텀 랩의 연구책임자인 더그 맥클루어씨가 신분증을 터치한 뒤 홍채인식기에 눈을 갖다 댔다. 육중한 문이 열린다. 한창 제작 중인 초대형 '퀀텀 샹들리에'(양자프로세서의 온도를 낮추는 냉동 장치)가 보인다. 내년 가동될 IBM의 차세대 양자컴퓨터 '퀀텀 시스템 투'(Q System Two) 프로토 타입에 들어가는 장치로 높이가 3m에 달한다. 일명 '슈퍼냉장고'(The superfridge)라고 불린다.미국 뉴욕시 맨해튼에서 북쪽으로 46마일 떨어진 뉴욕주 요크타운 하이츠에 자리 잡은 IBM 토마스 왓슨 연구소. 양자컴퓨팅의 핵심 개발기지 퀀텀 랩이 있는 이 곳을 한국 언론 최초로 방문했다. IBM이 지난 2019년 세계 최초로 선보인 범용 양자컴퓨터인 IBM '퀀텀 시스템 원'(Q System One)이 제작된 곳으로 여러 대의 양자컴퓨터가 실제 가동되고 있다.일반 컴퓨터에서 정보는 0 또는 1로 표시되는 비트 단위로 저장된다. 하지만 양자컴퓨터는 0과 1, 혹은 0, 1을 동시에 중첩해 나타낼 수 있는 양자 정보 단위인 큐빗(Qbit)을 활용하기 때문에 한 번에 훨씬 많은 정보를 처리할 수 있다. 기존 컴퓨터는 트랜지스터 수가 추가될 때마다 성능이 선형적으로 증가하지만, 양자컴퓨터는 새로운 큐비트가 추가되면 성능이 기하급수적으로 늘어난다. 양자컴퓨터 성능의 한계가 기존 컴퓨팅보다 훨씬 높다는 얘기다. IBM의 제리 차우 퀀텀 랩 디렉터는 "세계는 매우 복잡해지고 있다. 기하급수적으로 복잡해지는 문제는 기하급수적인 컴퓨팅이 필요하다. 기존 컴퓨팅으로 풀 수 없는 복잡한 모델링과 시뮬레이션을 양자컴퓨팅으로 해결할 수 있다"라고 설명했다. 양자컴퓨터는 수많은 변수가 들어가는 시뮬레이션을 통해 효율적 배터리를 만드는 걸 지원하며, 복잡한 글로벌 물류 문제를 풀어 최적의 경로를 찾거나 기후변화에 대한 예측 정확도를 높일 수 있다.그러다 보니 국가 간 슈퍼컴퓨터 개발 경쟁은 양자컴퓨터 개발 경쟁으로 옮아 붙었다. 미국에선 IBM과 구글, 인텔이 주도하고 있고 중국 정부는 대학을 중심으로 수십억 달러를 쏟아붓고 있다. 중국과학기술대학(USTC)은 작년 6월 66큐비트 프로세서를 개발해 시연했다. 슈퍼컴퓨터로는 8년 걸리는 복잡한 계산을 1시간 20분 만에 끝냈다. 양자컴퓨팅 리포트(Quantum Computing Report)에 따르면 USTC가 66큐비트 개발로 가장 앞서 있고 IBM(64큐비트), 구글(53큐비트), 인텔(49큐비트) 등이 뒤를 잇는다.양자컴퓨팅의 약점은 엄청난 잠재력을 지닌 큐비트가 온도, 소음에 매우 취약하다는 점이다. 큐비트는 일반적으로 100마이크로초 이내에 속성을 잃는다. 그래서 극초저온을 만들어야 한다. '퀀텀 샹들리에'는 거대한 냉동기다. 양자프로세서가 위치한 가장 밑 부분의 온도를 절대 영도(화씨 영하 459도, 섭씨 영하 273도) 수준으로 유지하는 역할을 한다. 그러다 보니 1980년 물리학자 폴 베니오프가 양자 역학 모델을 제시한 뒤 연구가 시작됐지만, 개발 속도는 늦다. 하지만 최근 혁신에 가속도가 붙고 있다. IBM의 아빈드 크리슈나 최고경영자(CEO)는 이달 초 "양자컴퓨팅이 실험 단계를 넘어설 수 있다"고 말했다. 2014년 3큐비트 프로세서를 시연했던 IBM은 작년 말 127큐비트 프로세서 ‘이글’을 공개했다. IBM 측은 "기존 슈퍼컴퓨터가 안정적으로 시뮬레이션할 수 없는 복잡한 문제를 풀 수 있는 최초의 양자프로세서"라고 설명했다. 올해 말엔 433큐비트 프로세서 ‘오스프리'를 내놓을 예정이며, 내년 1000큐비트 이상의 ‘콘도르’를 발표할 계획이다. 차우 디렉터는 "올해 말 '오스프리'가 나오면 양자 우위(Quantum Advantage) 시대가 본격화될 것"이라고 밝혔다. 양자컴퓨팅의 효용이 기존 컴퓨팅을 넘어서는 시기가 열린다는 얘기다. 상용화 단계로 옮겨간다는 의미이기로 하다.실제 양자컴퓨터 성능이 높아지자 산업계는 이를 속속 도입하고 있다. 골드만삭스는 선물, 옵션, 주식, 통화, 원자재 등 기초 자산의 가격 변화에 따른 파생상품의 적정 가격을 찾아내기 위해 양자 컴퓨팅을 통해 시뮬레이션하고 있다. 엑슨모빌은 수요, 날씨 등을 감안해 수백척에 달하는 천연가스(LNG)선의 복잡한 글로벌 운송 경로를 정하는 데 활용한다. 보잉은 항공기, 우주선 등에 들어갈 수많은 부품을 제조할 때 어떤 소재를 섞어 쓰는 게 가장 적합할지 시뮬레이션을 한다. 메르세데스 벤츠는 배터리 신기술을 개발하면서 새로운 재료를 썼을 때 나타나는 복잡한 반응 메커니즘 등을 연구하고 있다. 삼성전자, LG전자, 암젠, HSBC, BP, 딜로이트, 델, JP모건, 도요타 등 IBM의 퀀텀 네트워크 파트너는 180개 사가 넘는다. 현재 20여대에 달하는 IBM의 양자 컴퓨터는 하루 평균 35억 회 가동된다. 바이오 등 벤처기업 수요도 급증하고 있다.스콧 크라우더 IBM시스템즈 최고기술책임자(CTO)는 "신약 개발은 상상력의 게임"이라며 "특정 물질의 인체와 병원에 대한 효용성을 양자 컴퓨팅의 시뮬레이션을 통해 찾아냄으로써 신약 개발 시간을 대폭 줄일 수 있다"고 설명했다. 보스턴컨설팅그룹은 양자 컴퓨팅 시장이 향후 5000억 달러 규모 이상으로 커질 수 있는 잠재력이 있다고 분석하고 있다.뉴욕=김현석 특파원 realist@hankyung.com

-

3

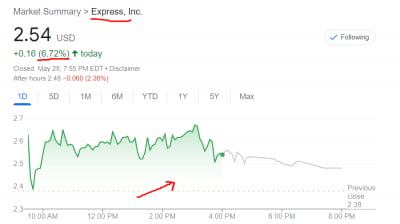

의류업체 익스프레스 "올 순익 늘 것"…주가 6.7% 급등

미국의 의류업체인 익스프레스가 올 1분기에 좋은 실적을 기록했다. 이 회사(티커명 EXPR) 주가는 25일(현지시간) 6% 넘게 급등했다.익스프레스에 따르면 올 1분기 주당순이익(EPS)은 -10센트였다. 시장 예상치(-13센트)를 웃돌았다. 매출은 4억5090만달러로, 예상(4억3600만달러)을 상회했다.익스프레스는 “1분기 동일 점포 매출이 작년 동기 대비 31% 급증했다”고 설명했다. 동일 점포 매출 역시 시장 예상치 평균(26.8% 증가)을 여유있게 넘어섰다.주가 상승을 이끈 건 실적 가이던스였다.이 회사는 “올해 EPS가 14~20센트에 달할 것”이라고 예고했다. 시장 예상(12센트)보다 크게 높은 수치다. 올해 동일 점포 매출은 작년 대비 8~10% 늘어날 것으로 전망했다. 월가에선 8% 증가할 것으로 봐왔다.팀 백스터 익스프레스 최고경영자(CEO)는 “역대 가장 활동적인 로열티 회원 수를 지난 1분기에 기록했다”고 설명했다.익스프레스 주가는 전날 대비 6.72% 상승한 주당 2.54달러로 마감했다. 다만 여전히 52주 최저가(2.30달러)에서 크게 벗어나지는 못했다.뉴욕=조재길 특파원 road@hankyung.com

![분기 말 차익 실현에 하락…나스닥 0.71%↓ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202406/01.36784036.1.jpg)