"3000조 부의 이동 잡아라"…'초부유층' 자산관리 전문가의 조언 [차은지의 리치리치]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"디지털에 감성 더할 것"

KB 선택 이유…고객에게 다양한 서비스 한 번에 제공 가능

"초고액자산가 위한 '초개인화'된 솔루션 제공할 것"

지난달부터 KB증권 자산관리(WM) 부문 내에 초부유층 전담관리 조직인 GWS(Gold&Wise Summit)본부를 이끌고 있는 이재옥 전무는 기자와 만나 이같이 말했다.

국내외 초부유층 고객 자산관리 전문가가 KB 선택한 이유

이 전무는 국내와 글로벌 초부유층 고객 자산관리 전문가다. 한국 씨티은행 등에서 PB(Private Banker)와 지점장을 역임했고 외국 투자은행인 UBS(Union Bank of Switzerland)와 CS(Credit Suisse) 홍콩에서 초부유층 고객의 자산관리, 재무설계, 패밀리오피스, 비즈니스 전략 수립 등에서 다양한 경험과 지식을 쌓았다.그는 PB가 태동되는 시기였던 1995년부터 PB의 길을 걸어왔다. 씨티은행에서 PB로 활동할 당시 이 전무는 아시아 톱3, 글로벌 톱5에 이름을 올릴 정도로 소위 말해 '이름 꽤나 날리는' 성공한 PB였다. 이후 해외 금융을 경험하기 위해 홍콩으로 자리를 옮겼다.

그렇게 홍콩에서 글로벌 WM 최고의 회사를 다녔다. 현지 시스템은 초고액자산가 한 분을 위한 '초개인화'된 솔루션을 제공하는 것이었다. 이를 위해서는 기본적인 자산관리를 비롯해 투자은행(IB), 자산운용 등 3개의 축이 모두 갖춰져야 가능하다는 걸 알게 됐다.

이 전무는 "작년 연말까지만 해도 홍콩 생활이 만족스러워 그곳에서 정년까지 있을 생각이었지만 KB증권과 좋은 인연이 돼 돌아오게 됐다"며 "이직을 할 때 '고객에게 더 좋은 서비스를 제공할 수 있는가'를 명분으로 삼는데 KB의 야심찬 계획과 저의 비전이 일치했다"고 말했다.

KB증권은 GWS본부를 신설하면서 초부유층 고객 자산관리에 집중하는 스타PB센터(강남, 도곡, 명동, 압구정, 청담)를 본부 산하에 편제했다. 향후 신규사업 발굴 및 특화된 전략 수립을 통해 WM부문의 질적 성장을 이룰 계획이다.

이 전무는 "GWS본부 산하 5개 PB센터에 능력있는 센터장과 PB들이 많다"며 "이런 역량을 집결해 시스템화하고 프로세스를 만들어놔서 다른 지점에도 전파되도록 노력할 것"이라고 말했다.

금융에서도 사용자 경험 '중요'…"자산관리 분야 폭발적 성장할 것"

이 전무는 현재 국내 자산관리 시장이 세 번째 파도를 맞이했다고 분석했다. 첫 파도는 1995년도 은행 중심으로 자산관리가 태동하던 시기였고 두 번째는 보험사, 증권사 등이 뛰어들면서 경쟁이 치열해지고 파이가 넓어졌을 때라는 설명이다.그는 "첫 번째, 두 번째 파도가 금융기관이 주도해 움직였다면 세 번째 파도는 고객이 움직이고 있다는 게 차이점"이라며 "은퇴를 앞둔 베이비부머 세대가 그들의 부를 다음 세대로 이전하려는 거대한 부의 이동이 처음 발생하는 상황을 맞아 새로운 투자 트렌드와 고객, 자산이 생겼다"고 말했다.

2020년말 기준으로 국내 고액 자산가의 자산 구성 중 59%가 부동산이다. 과거에 비해 감소한 편이지만 선진국과 비교했을 때 여전히 부동산의 비율이 높은 편이다. 이 전무는 앞으로 부동산의 비중이 줄고 금융자산이 늘어나는 것은 피할 수 없는 흐름이라며 자산관리 분야가 폭발적으로 성장할 수 밖에 없다고 전망했다.

그는 "와이즈리치의 경우 PB와 쌍방으로 논의를 하고 투자 결정을 내리는 반면 영리치들은 어떤 순간에는 단독의 리서치나 결정으로 의사결정을 한다"며 "영리치들은 그들이 속해있는 피어(peer) 그룹과의 교류를 통한 의사결정이 많아 PB들이 이러한 변화를 비집고 들어가기 어려운 상황"이라고 진단했다.

이 전무는 와이즈리치와 영리치를 모두 만족시키기 위해서는 금융에서도 고객경험이 중요하다고 강조했다. 테크회사에서 사용자 환경 및 경험(UI·UX)이라는 말을 많이 쓰는데 금융에서도 똑같이 적용된다는 것이다.

그는 "와이즈리치와 영리치가 분리된 것이 아니라 교집합을 만들어 가교 역할을 하면서 금융서비스를 제공할 것"이라고 말했다.

"힘든 시기일수록 투자원칙 지켜야…분산투자가 답"

최근 시장 상황은 통화긴축, 금리인상, 러시아-우크라이나 전쟁으로 원자재 가격 상승까지 우울한 환경이 지속되고 있다. 심지어 '스태그플레이션(물가 상승과 경기 침체가 동시에 발생하는 상황)' 우려까지 나오고 있다.이 전무는 앞을 내다보기 힘든 이런 시기일수록 투자원칙을 지켜야 한다고 강조했다. 그는 "한 바구니에 넣어 대박나는 경우도 있지만 회자되는 사람은 극소수"라며 "투자원칙은 너무 뻔하지만 결국 분산투자가 답"이라고 말했다. 과거에는 분산이라고 하면 자산군에 대한 분산만 생각했지만 단기, 중장기, 롱텀 등 시간에 대한 분산도 중요하다는 게 이 전무의 설명이다.

자금의 성격에 대해 분리하는 것도 중요하다. 당장 내가 생활하는데 필요한 자금과 은퇴 후 필요한 자금, 자녀에게 물려줄 자산에 대한 구분이 필요하다는 것이다. 그는 "다각도의 분산투자와 투자원칙을 세운 후 주기적인 리뷰를 통해 내 포트폴리오가 제대로 가고 있는지 항상 확인해야 한다"며 "자금 용도가 나눠지면 자연스럽게 분산이 되고 위험 노출도 달라질 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

'개인활동 시동' 건 BTS ... 정국X찰리 푸스 콜라보

그룹활동 중단을 선언 한 방탄소년단(BTS)가 멤버들의 개인 활동의 시작을 알렸다. 첫 타자는 정국과 미국 가수·프로듀서 찰리 푸스의 협업이다. 찰리 푸스 측은 지난 17일 공식 SNS에 정국과...

-

2

'범죄도시 2' 개봉 31일째 1100만 돌파…코로나에도 역대 흥행 24위

영화 '범죄도시 2'가 개봉 31일 만에 1100만 관객을 돌파했다.18일 영화진흥위원회 영화관입장권 통합전산망에 따르면 '범죄도시 2'는 전날 11만8000여명의 관객을 모으면서 누적 ...

-

3

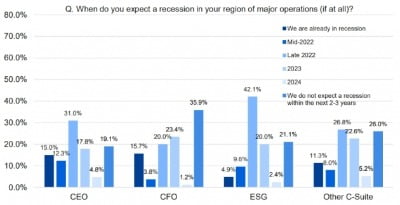

글로벌 기업 최고경영자(CEO) 대다수가 내년까지 경기침체를 겪을 것으로 전망했다.17일(현지시간) 미국의 비영리 경제조사기관 ‘콘퍼런스보드’에 따르면 지난달 10~24일 각국 주요 기업 CEO...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)