"탈세계화가 흔드는 글로벌 증시…1등·가치株 주목하라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2022 한경 주식투자강연회

하반기 증시 전망 및 투자 전략

탈세계화 가속화 하면서 인플레 국면

세계 각국은 기준금리 올리며 맞대응

2018년 약세장 비슷하지만 기업실적 견고

1등株 테슬라·MS·엔비디아·애플 담고

채권·가치·배당주서 투자 기회 찾아야

하반기 증시 전망 및 투자 전략

탈세계화 가속화 하면서 인플레 국면

세계 각국은 기준금리 올리며 맞대응

2018년 약세장 비슷하지만 기업실적 견고

1등株 테슬라·MS·엔비디아·애플 담고

채권·가치·배당주서 투자 기회 찾아야

지난 16일 열린 ‘2022 한경 주식투자 강연회’에 모인 증시 전문가들은 세계 경제 체계가 바뀌면서 이에 대비한 투자 전략을 짜야 한다고 입을 모았다. 경제적 효율성을 찾아 기업들이 세계를 누비던 ‘세계화’ 시대에서 정치·경제적 대립의 시대인 ‘탈세계화’ 시대가 온다는 이유에서다. 전문가들은 변화의 시기를 버텨내기 위해선 가치주와 1등주 위주로 투자하는 전략을 펴라고 조언했다.

탈세계화 시대, 인플레 지속

김학균 신영증권 리서치센터장은 이날 강연에서 “앞으로는 물가 상승을 안고 살아야 하는 시대가 될 것”이라며 “금리 역시 한동안 떨어지기 어려울 것으로 예상된다”고 설명했다. 물가 상승률이 지속적으로 낮아지는 ‘디스인플레이션’ 국면이 끝났다는 게 김 센터장의 설명이다. 탈세계화 바람이 불면서 생산 비용이 증가하기 때문에 필연적으로 인플레이션 국면이 온다는 것이다. 1981년 15.68%로 정점을 찍은 이후 40년간 하락세를 이어오던 미국 장기금리(국채 10년물) 역시 상승 국면으로 돌아서고 있다고 분석했다.김 센터장은 “기업들이 세계화 시대를 맞아 중국 등지에 공장을 지으면서 효율성을 추구하던 행동이 디스인플레이션의 한 가지 원인이기도 했다”며 “우크라이나-러시아 전쟁이 터진 이후에는 경제성 논리만으로 협업하는 시대가 끝나고 탈세계화가 이뤄지고 있다”고 했다. 이어 “문제는 각국 중앙은행이 금리를 인상하더라도 물가는 잡지 못하고 경기만 침체될 수 있다는 점”이라고 지적했다.

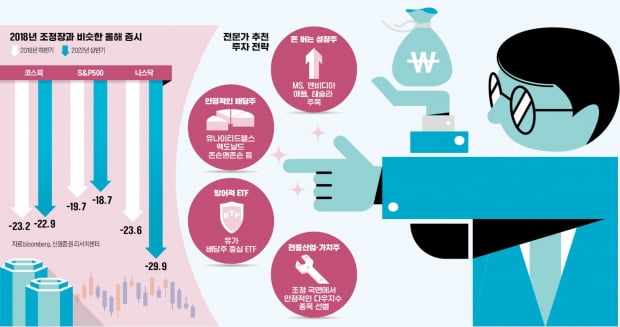

이런 상황에서 증시 역시 힘을 제대로 받지 못할 것이라는 게 김 센터장의 분석이다. 그는 “지금 미국, 한국 증시의 조정 강도는 2018년 하반기 약세장과 비슷한 수준”이라며 “한국 증시가 고점 대비 25% 이상 떨어진 것은 앞으로의 경기침체까지 반영한 것”이라고 했다. 이어 “앞으로 미국 중앙은행(Fed)의 선택에 따라 추가 조정에 들어갈지 결정이 될 것”이라고 덧붙였다.

장효선 삼성증권 글로벌주식팀장 역시 탈세계화가 글로벌 증시를 뒤흔들고 있다고 설명했다. 삼성증권에 따르면 글로벌 기업의 실적 발표에서 탈세계화를 언급한 평균 빈도는 2020년 이전 10회 수준에서 올해 60회를 넘기고 있다. 세계 국내총생산(GDP)에서 수출액이 차지하는 비중도 2008년 61%에서 2020년 52%까지 낮아졌다.

1등주·가치주 속에서 기회 찾아야

전문가들은 약세장이라고 증시를 떠나기보다는 투자 전략을 바꿔 대응할 것을 주문했다. 올 들어 미국 S&P500지수가 23% 이상 빠지는 등 국제 증시가 약세를 보이고 있지만, 주가 하락세와 비교해 기업들의 실적은 견고해 경기 둔화가 천천히 이뤄질 것이란 예상이다.장 팀장은 공급 부족 국면에서는 실적이 우수한 ‘1등 성장주’를 우선 담으라고 조언했다. 이런 기업들로는 테슬라, 마이크로소프트, 엔비디아, 애플을 꼽았다. 포트폴리오를 방어할 수 있는 맥도날드, 유나이티드그룹 등 배당주도 살펴보라고 조언했다.

장 팀장은 “전기차 분야에서는 테슬라가 다른 완성차 업체들을 제치고 인도량과 영업이익이 독보적으로 증가하고 있다”며 “공급 부족, 긴축의 시기에는 1등 업체가 나머지 업체보다 공급망 확보에 유리하다”고 말했다.

김 센터장은 밸류에이션(실적 대비 주가수준)이 지나치게 높은 성장주는 바구니에서 덜어내라고 주문했다. 대신 높은 금리로 투자 매력이 커진 채권과 가치주에 주목해야 한다고 했다.

그는 “1960년대 주가수익비율(PER) 40~50배를 기록한 IBM, 맥도날드의 경우 증시 고점을 지나자 10년간 주가가 정체기를 맞기도 했다”며 “2001년 닷컴 버블이 붕괴된 이후 전통 산업으로 구성된 다우지수가 기술주 중심의 나스닥을 웃돈 것을 보면 전통적인 산업 섹터에 기회가 있을 것으로 보인다”고 설명했다.

배태웅 기자 btu104@hankyung.com

관련 뉴스

-

1

“내가 죽으면 재산의 90%는 S&P500 인덱스펀드에, 나머지 10%는 미국 국채에 투자하라.”워런 버핏 벅셔해서웨이 회장이 2013년 작성한 유서에 나온 말이다. 투자에 대해 잘 모르는 아내...

-

2

파산보호를 신청한 90년 역사의 화장품업체 레브론이 뉴욕증시에서 하루 만에 90% 이상 폭등했다. 인도 대기업 릴라이언스의 인수설이 나왔기 때문이다.지난 17일 뉴욕증시에서 레브론은 전일 대비 91.28% 상승한 3...

-

3

“물가에 연동해 임대료를 올릴 수 있는 유럽의 주택과 도시 물류 부동산에 관심을 가져볼만 합니다.”유럽계 부동산 투자회사 패트리치아의 마디 모크레인 투자전략 및 리서치 대표(사진)는 19일 한국...