세계서 유례없는 가혹한 상속세…韓, 72년째 유산에 '뭉텅이 과세'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(4·끝) 국제 흐름 안맞는 상속·법인세

1950년부터 '유산세' 방식 고집

사망자 남긴 재산총액에 稅부과

OECD 19개국은 '유산취득세'

50억원을 5명이 나눠서 받을때

'유산세'보다 세금부담 3억 줄어

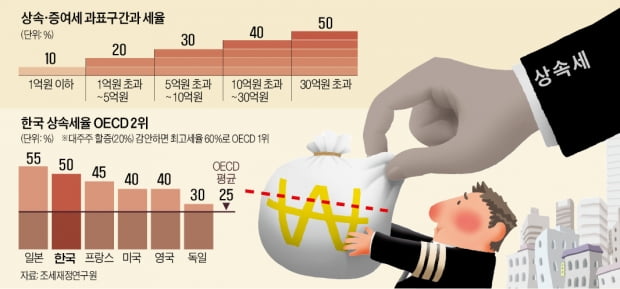

최고세율은 세계 2번째로 높아

독특하고 가혹한 韓 상속세

OECD 회원국 37곳 중 14곳은 아예 상속세 제도가 없다. 상속세 제도를 갖고 있는 23개국 중 유산세를 채택하고 있는 나라는 한국 미국 영국 덴마크 등 4개국뿐이다. 한국 상속세 제도는 국제적 흐름과 동떨어져 있는 것이다. 게다가 국내 증여세도 유산취득세 방식이다. 그럼에도 상속세만 유독 유산세 방식을 따른다는 점에서 시대착오적이란 지적이 많다. 권성오 한국조세재정연구원 부연구위원은 “유산취득세 방식이 응능부담의 원칙(담세 능력에 맞춘 과세)과 과세 형평성에 부합한다”고 말했다.

한국은 상속세율도 높다. 한국조세재정연구원에 따르면 프랑스(45%), 미국(40%), 영국(40%), 독일(30%) 등 주요 선진국은 한국(50%)보다 상속세율이 낮고 OECD 평균도 25%에 그친다. 게다가 한국은 기업 최대주주인 경우 가산세율이 적용돼 최고세율이 60%까지 뛴다.

상속·증여세 공제 25년째 제자리

상속세 공제 제도도 25년간 바뀐 게 거의 없다. 상속세 기초공제·배우자공제·일괄공제는 1997년 개편 이후 그대로고, 10억원의 상속세 공제 한도도 바뀐 게 없다. 자녀공제는 2016년에야 성인 5000만원, 미성년자는 1000만원으로 상향 조정됐다. 증여세도 2014년 성인 자녀 공제액이 5000만원으로 올라간 뒤 그대로다.경제 규모가 커졌는데도 상속·증여세 공제는 거의 늘지 않다 보니 국민의 세 부담이 커졌다. 전체 국세 대비 상속·증여세의 비중은 2010년 1.7%에서 2020년 3.7%로 높아졌다. 2020년 국세와 지방세를 더한 총조세에서 상속·증여세가 차지하는 비중은 2.8%로 OECD 평균(0.4%)의 7배에 달했다.

기획재정부도 상속세를 유산취득세 방식으로 전환하고 상속·증여세 공제 한도를 높여야 할 필요성은 인정하고 있다. 하지만 실제 개편엔 소극적인 모습을 보여왔다. ‘부의 대물림’에 대한 부정적 여론을 의식해서다. 전문가들은 불공정한 부의 세습은 규제해야 하지만 경제 규모가 커지고 자산가격이 오른 만큼 합리적 수준에서 상속·증여세 부담을 완화해야 한다고 지적한다.

예컨대 1997년 시세 10억원 이상 아파트는 서울 강남구 압구정동 현대아파트 공급면적 215㎡ 정도뿐일 만큼 드물었다. 당시 신문 시세표에 따르면 대치동 은마아파트 112㎡가 1억8000만~2억원 수준이었다. 지금은 서울의 웬만한 전용면적 84㎡ 아파트가 10억원을 넘는다.

미국은 개인의 상속·증여세 면제 한도를 2010년 100만달러에서 2015년 500만달러, 2020년 1170만달러로 계속 높였다.

황정환 기자 jung@hankyung.com

-

1

가업상속세 부담 대폭 감소…정부 "내년에 상속세 제대로 손 볼 것" [2022 세제개편안]

정부가 가업상속공제 적용 대상을 연간 매출 4000억원 미만 기업에서 1조원 미만 기업으로 확대하기로&nbs...

![가업상속세 부담 대폭 감소…정부 "내년에 상속세 제대로 손 볼 것" [2022 세제개편안]](https://img.hankyung.com/photo/202207/99.15532013.3.jpg)

-

2

국보·보물도 팔면 상속세…제2의 간송미술관 사태 막는다 [2022세제개편안]

정부가 상속세가 비과세되는 국보와 보물 등 국가지정문화재에도 상속세를 부과하기로 했다. 다만 상속받은 사람이 이를 매각할 경우 매각 시점까지 상속세를 유예하는 방식이다. 앞서 세금을 면제받고 상속받은 국보와 보물 등...

![국보·보물도 팔면 상속세…제2의 간송미술관 사태 막는다 [2022세제개편안]](https://img.hankyung.com/photo/202207/AA.29424254.3.jpg)

-

3

"아까운 증여세, 줄이는 방법 있다"[택슬리의 슬기로운 세금생활]

우리나라 상속세 및 증여세율은 전세계적으로 상위권이며, 그 중에서도 1,2위를 다투고 있는 것으로 알려져 있습니다. (한국KPMG 2020년 발표 자료 인용) 이처럼 높은 증여세율에도 불구하고, 우리나라에...

!["아까운 증여세, 줄이는 방법 있다"[택슬리의 슬기로운 세금생활]](https://img.hankyung.com/photo/202207/99.30632443.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)