한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227401.1.jpg)

① 전날 폭락세는 질서정연했다

버투스 인베스트먼트의 조 테라노바 시니어 매니징 디렉터는 "전날 매도의 형태는 패닉이 아니었다. 미 중앙은행(Fed)의 속도 조절에 대한 기대가 사라지면서 그런 기대로 인해 매수했던 주식을 재조정하는 차원에서 질서 있게 줄이는 수준이었다"라고 밝혔습니다. 실제 전날 S&P500 지수의 하락 폭은 이전 나흘간 반등 폭을 거의 정확히 되돌렸습니다. 헤지펀드 등을 상대하는 골드만삭스의 프라임 브로커리지에서는 "헤지펀드들은 상대적으로 차분했고 거시경제 관련 상품(지수, ETF)을 공매도/헤징했다는 게 우리 생각"이라고 밝혔습니다. 즉 장기 매수했던 주식을 팔거나 위험을 대폭 줄이는 게 아니었다는 겁니다. 소매 투자자들도 막대한 주식을 샀습니다. 벤다리서치에 따르면 개인은 13일 20억 5000만 달러의 미국 주식과 ETF를 순매수했는데, 이는 올해 두 번째로 큰 하루 순매수 규모였습니다.

② 인플레이션이 하락한다는 사실은 변하지 않는다

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227399.1.jpg)

③ 9월 100bp 인상 예상은 지나치다

JP모건의 마이크 페롤리 이코노미스트는 "100bp 인상 가능성은 0은 아니겠지만 3분의 1 미만이라고 생각한다. 우리는 75bp 이상을 올리는 게 합리적이라고 생각한다. 하지만 이전 회의에서도 그랬던 사례들이 있었고 FOMC는 그렇게 하지 않았다. Fed는 올해 초 100bp씩 올리지 않기로 했고 훌륭한 운전자라면 목적지에 가까워질수록 속도를 높이지는 않는다. 물론 FOMC가 만약 최종금리가 5% 이상(그렇지 않을 것이라고 본다)이라고 생각한다면 100bp 올리는 게 합리적일 것"이라고 말했습니다. 뱅크오브아메리카도 Fed가 9월 75bp를 인상하고 연말까지 기준금리는 3.75~4.0%가 될 것으로 전망했습니다.

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227396.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227395.1.png)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227387.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227388.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227409.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227392.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227394.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227418.1.jpg)

▶회의 후 기자회견에서 제롬 파월 의장은 계속해서 금리를 인상하고 성장률을 낮추며 실업률을 높이겠다는 결정을 강조할 것이다. 파월은 이 순간을 Fed의 신뢰에 대한 도전이자 그의 유산에 대한 결정적 순간으로 보고 있다.

▶FOMC는 경제전망(SEP)과 점도표를 발표할 예정이다. 여기에는 중앙값 4.5%에 달하는 기준금리 인상 궤적이 포함될 것입니다. 일부 참가자는 5%까지 예상할 것으로 예상한다. 성장률은 극적으로 하향 조정될 것입니다. 가장 중요한 것은 실업률이 상향 조정될 것이라는 점이다. 아마도 뉴스 헤드라인을 장식할 만큼 충분히 클 것이다.

▶Fed에 대한 정치적 압력은 앞으로 몇 달, 몇 주 동안 강화될 것이다. 주택 시장은 이미 가격이 하락하고 판매 및 건설이 떨어지는 등 경기 침체에 빠져 있다. 가장 큰 충격은 실업률 증가에서 나올 것이며, 여기엔 더 오랜 시간이 걸릴 것이다.

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227406.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227400.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227405.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227391.1.png)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227398.1.png)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227407.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227403.1.jpg)

![[김현석의 월스트리트나우] 마이너드, 건들락, 달리오까지 "주가 20% 폭락"](https://img.hankyung.com/photo/202209/01.31227410.1.jpg)

뉴욕=김현석 특파원 realist@hankyung.com

-

1

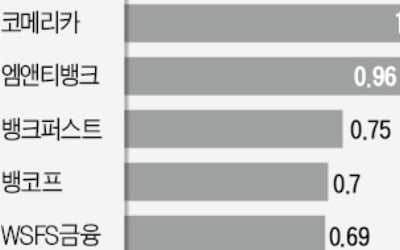

미국 은행주들이 미국 중앙은행(Fed)의 공격적인 금리 인상 정책의 수혜주로 떠오르고 있다. 대형은행보다는 중소은행주에 투자하라는 조언이다. 은행들이 대출 금리를 올리면 대출 사업이 주 수입원인 중소 은행들의 수익성...

-

2

메타(옛 페이스북) 주가가 올해 초 대비 반토막 났다. 신사업인 ‘인스타그램 릴스’의 부진, 여전히 깜깜한 메타버스 사업의 수익성 등으로 펀더멘털(기초체력)에 대한 우려가 커지고 있다.미국 증시...

-

3

모더나가 중국에 대한 코로나19 백신 공급 가능성을 시사했다. 이 소식에 모더나 주가는 하루 새 6% 넘게 뛰었다.스테판 방셀 모더나 최고경영자(CEO)는 14일(현지시간) 로이터통신과의 인터뷰에서 “코로...