"삼성전자보다 심하네"…주가 반토막나자 개미들 '분통'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주가 반토막…올 초 대비 60% 하락

개인 손실 규모 상당할 듯

네이버 주가는 올 들어 계속 부진했다. 주가는 올 초 대비 '반토막' 난 상태다. 주가 하락에 개인투자자들의 손실도 크게 불어나고 있다. 네이버의 개인주주는 100만명에 육박해 '국민주'로 꼽힌다. 이들의 지분은 1% 미만으로 소액주주가 대부분이다. 꼬박꼬박 주식을 샀던 투자자 입장에서는 이번 폭락이 그야말로 '개미들의 무덤'이 된 셈이다.

악재 몰아친 네이버, 일주일 새 19% 급락…'투자종목' 지정

10일 한국거래소에 따르면 네이버는 지난 7일 16만원에 거래를 마쳤다. 이날 장중엔 15만9500원까지 밀리며 또 52주 신저가를 경신했다. 네이버가 장중 16만원을 밑돈 건 2020년 3월 30일(장중 저가 15만9000원) 이후 약 2년 7개월 만에 처음이다.유독 지난주 주가가 많이 빠졌다. 종가 기준 주가는 전주(지난달 30일) 대비 18.6% 급락했다. 이 기간 코스피는 2.85% 올랐는데 많이 부진했다. 시티증권·JP모간 등 외국계 증권사의 매도 리포트에 외국인 투자자들의 매물이 대거 출회되면서 지난주 4거래일 내내 연중 신저가를 갈아치웠다.

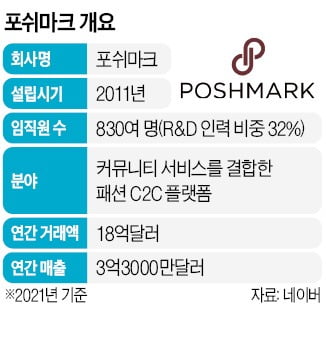

포쉬마크는 피인수 소식이 전해진 후 뉴욕증권거래소에서는 4일(현지시간) 주가가 전 거래일 대비 13.1% 급등해 주당 17.61달러를 나타냈다. 지난해 1월 주당 42달러로 상장했던 포쉬마크는 연일 내림세를 보였다. 그러다가 지난 5월 9달러대까지 떨어졌지만, 이후 약세장 속에서도 꾸준한 상승세를 기록했다.

포쉬마크 인수 소식이 전해진 직후 증권가도 네이버의 목표주가를 하향 조정하고 나섰다. 한국투자증권 등 5곳의 증권사가 목표가를 낮췄다. 가장 낮게 잡은 곳은 다올투자증권 26만원이었다. 국제신용평가사 스탠더드앤드푸어스(S&P)글로벌 신용평가사는 포쉬마크 인수로 네이버의 신용등급(A-·안정적) 유지 여력이 감소할 것으로 평가했다.

'국민주' 네이버의 추락…개미 어쩌나

네이버는 소액주주 비중이 높은 국내 대표 '국민주'다. 주가가 하락할수록 개인들의 타격이 유독 큰 종목이란 얘기다. 지난 6월 말 기준 네이버의 소액주주 수는 97만3445명으로 전체 주주 수의 99.99%에 달했다. 하락장을 기회 삼아 상반기 개인들은 비중을 더 늘렸다. 지난해 말 78만5881명에서 6개월 만에 소액주주 수는 20만명 증가해 100만명 돌파를 눈앞에 뒀다.하지만 이후에도 추가 주가 하락이 이어지면서 개인들의 손실은 더 커졌을 것으로 예상된다. 한국거래소에 따르면 올 1월 3일부터 이달 7일까지 개인들은 삼성전자(17조5867억원) 다음으로 네이버(3조1483억원)를 가장 많이 순매수했다.

상황이 이렇다 보니 종목토론방에선 '이제는 절대 NAVER', '바닥 밑에 지하실이 있다는 것을 명심할 것', '평균단가 46만5000원에서 16만1500원에 매도했다' 등 성토글이 하루가 멀다하고 올라오고 있다. 특히나 주주들을 위한 환원정책이나 주가부양책과 관련된 입장이 따히 없다보니 답답한 심정을 호소하는 글들이 많다.

네이버 측은 "단기적인 주주환원 정책을 말하는 것보단 장기적으로 봤을 때 서비스(포쉬마크)를 성공시켜 더 좋은 가치를 받을 수 있도록 하겠다"고 해명했다.

포쉬마크 인수…독 될까? 약 될까?

증권가는 오히려 이같은 주가 급락을 매수 기회로 삼을 것으로 조언했다. 장기적으로 포쉬마크 인수는 네이버에 긍정적이라는 게 증권가 판단이다.허지수 대신증권 연구원은 "포쉬마크는 인스타그램, 틱톡 등 사회관계망서비스(SNS)의 '공유' 성격을 띄고 있어 네이버의 인공지능(AI) 추천 기술, 라이브 커머스 등과의 시너지가 높을 것"이라고 분석했다.

허 연구원은 또 "재고를 많이 가져가지 않고, 수수료가 20% 수준인만큼 수익성 자체는 앞으로 개선될 여지가 많다"며 "오히려 일본보다 미국에서 커머스 사업을 하는 게 더 잠재력이 클 것으로 본다"고 판단했다. 개인간거래(C2C)를 넘어 기업·개인간거래(B2C) 및 명품 리셀 시장으로 확장 가능성도 있다고 봤다.

이창용 유안타증권 연구원은 "네이버 쇼핑에서 성공한 상품 검색, AI 상품 추천 기술 등을 접목해 글로벌 중고 플랫폼으로 확장하면 웹툰과 함께 네이버의 향후 해외 성장을 견인할 수 있을 것"이라며 "인수 발표 후 네이버의 전체 마진율 하락 우려에 따른 주가 급락은 성장주 저가 매수 기회가 될 것"이라고 말했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

SK텔레콤, 네이버 등 메타버스 서비스를 제공하는 업체들이 이용자의 체류 시간을 늘리기 위해 다양한 ‘놀거리’를 도입하고 있다. 유명 가수가 출연하는 토크쇼를 여는가 하면 이용자가 직접 만든 게...

-

2

삼성전자OB, 카레이싱 모임…스타트업 명사들의 놀라운 인맥 [긱스]

‘천재 개발자’로 불린 남세동 보이저엑스 대표는 지난 2017년 큰 시련을 경험했습니다. 그는 네오위즈에서 채팅 서비스 세이클럽을 만들었고, 네이버가 인수한 인터넷검색업체 첫눈의 창업 멤버입니다...

![삼성전자OB, 카레이싱 모임…스타트업 명사들의 놀라운 인맥 [긱스]](https://img.hankyung.com/photo/202210/01.31443697.3.jpg)

-

3

스타트업계 '황금 인맥'…창업자는 삼·네·카, VC는 KAIST

한국인은 인맥(人脈)을 중시한다. 혈연 지연 학연 등을 중심으로 뭉친다. 해외에서는 네트워크라고 부르기도 한다. 일각에서는 능력이나 성과를 무시한 ‘친목질’이라고 비난하는 목소리도 있다. 하지만...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)