[김채연의 딜 막전막후] 유니콘 문턱서 몰락한 '부릉'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[김채연의 딜 막전막후] 유니콘 문턱서 몰락한 '부릉'](https://img.hankyung.com/photo/202211/07.16366640.1.jpg)

올해 초까지만 해도 유니콘 기업(기업가치 1조원 이상 비상장사)을 꿈꿨던 배달대행 플랫폼 부릉 운영사인 메쉬코리아를 놓고 업계 관계자들이 하는 얘기다. 회사는 투자금 유치에 실패해 유진그룹-스톤브릿지캐피탈 컨소시엄에 매각 작업을 진행하고 있다.

창업자인 유정범 메쉬코리아 의장이 올해 2월 자신과 다른 경영진의 지분 총 21%를 담보로 OK캐피탈로부터 빌린 360억원의 고금리 대출을 갚지 못한 게 직접적인 발단이 됐다. 회사 기업가치는 ‘처참한 수준’으로 추락했다. 현재 매각 과정에서 거론되는 ‘몸값’은 약 600억원이다. 지난해 투자 유치 당시 평가받았던 5000억원 대비 8분의 1수준으로 쪼그라든 것이다.

8분의 1토막 난 기업가치

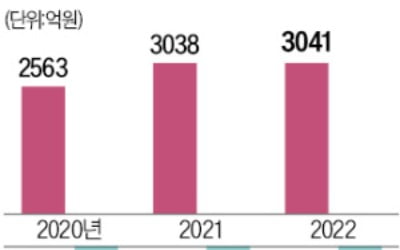

회사는 올해 유니콘 기업 등극을 목표로 수천억원의 투자금 유치에 시동을 걸었다. 이 자금으로 OK캐피탈로부터 빌린 대출금도 갚을 계획이었다. 그러나 올 2분기 들어 금리가 급격하게 오르고 투자자들이 투자 신중 모드로 돌아서면서 위기가 감지됐다. 여름부터는 매각설이 불거졌다.그러나 이미 때는 늦었다. KT, 국내 사모펀드(PEF) 등 일부가 투자를 검토했으나 줄줄이 투자 의사를 접었다. ‘적자 기업’에 돈을 대줄 이유가 없다는 이유에서다. 회사의 영업적자는 2020년 178억원에서 지난해 368억원으로 두 배 가까이 늘어났다.

무리한 확장이 부른 '참사'

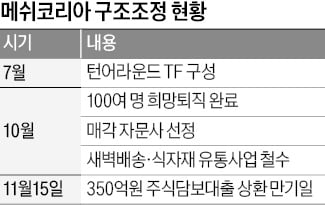

유 의장은 대출금을 갚을 방안이 없게 되자 지난 10월 초 경영권을 내놔야만 했다. 대출 만기가 이미 두 차례 연기된 상태였다. 매각 작업은 채권자인 OK캐피탈이 주도하는 방식으로 진행됐다.매각은 속전속결로 진행됐다. 임차료, 임직원 월급 등 당장 운영비용도 없을 정도로 자금 사정이 시급한 만큼 OK캐피탈은 빠른 매각이 중요하다고 판단했다.

![[김채연의 딜 막전막후] 유니콘 문턱서 몰락한 '부릉'](https://img.hankyung.com/photo/202211/AA.31889952.1.jpg)

신사업 부문은 회사의 적자폭을 계속 키웠다. 시장 유동성이 풍부할 때는 외부 자금으로 부족한 자금을 메울 수 있었지만 올해 들어 상황이 급변했다. 메쉬코리아 주요 주주는 네이버(18.48%), GS리테일(18.46%), 현대자동차(8.88%) 등이다. 10%대 지분을 보유한 주요 주주가 창업자의 경영 방침에 제동을 걸기는 쉽지 않은 구조였다는 분석도 나온다.

‘오너 리스크’도 투자 유치를 제약한 요인으로 꼽힌다. 유 의장은 2019년 학력 및 경력 위조 사실이 알려졌다. 스타트업 투자자들은 창업자와 그의 비전을 믿고 투자한다. 유 의장의 학력 및 경력 위조 논란은 회사 신뢰에 금이 가게 하는 요인으로 작용했다는 지적이다.

김채연 기자 why29@hankyung.com

-

1

배달대행 플랫폼 부릉을 운영하는 메쉬코리아의 경영권이 유진그룹과 스톤브릿지캐피탈 컨소시엄에 넘어갈 전망이다. 금리 인상에 따른 ‘돈맥경화’로 촉발된 한계 플랫폼 기업 구조조정의 일환이다. 한때 ...

-

2

이륜차 실시간 배송 서비스 ‘부릉’을 운영하는 메쉬코리아가 15일 350억원 규모 채무상환 만기일을 맞는다. 채권자인 OK캐피탈이 상환 기한을 연장할지가 업계 초미의 관심사다.13일 벤처캐피털(...

-

3

메쉬코리아 '부릉' 15일 360억 대출 만기일 도래.. 구조조정 노력 통할까 [허란의 VC 투자노트]

이륜차 실시간 배송사업 '부릉'을 운영하는 메쉬코리아가 15일 350억원 규모 채무상환 만기일을 앞두고 있다. 채권자인 OK캐피탈이 상환 기한을 연장할지가 관건이다. 메쉬코리아는 경영권 매각 카드까지 ...

![메쉬코리아 '부릉' 15일 360억 대출 만기일 도래.. 구조조정 노력 통할까 [허란의 VC 투자노트]](https://img.hankyung.com/photo/202211/ZA.23810894.3.jpg)