올해도 13월 세금폭탄? …"직장인 IRP 계좌 개설, 이젠 선택 아닌 필수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

핵심은 세액공제를 통한 세금 절감이다. 정부는 국민의 노후 대비를 장려하기 위해 연간 900만원까지 세액공제를 해준다. 공제율은 연소득 5500만원 이하는 16.5%, 5500만원 초과는 13.2%다. 만약 연봉 5000만원인 직장인이 매월 50만원씩 1년 동안 600만원을 IRP 계좌에 넣는다면 연말정산에서 99만원(600×16.5%)을 돌려받을 수 있다. 수익률로 치면 연 16.5%의 고정 수익을 얻는 셈이다.

과세이연 효과도 있다. IRP는 계좌에서 발생하는 운용소득에 대해 매해 과세하지 않는다. 은퇴 시점에 세금을 내게 된다. 자산 형성 중간에 세금을 내지 않으니 복리효과를 극대화할 수 있다는 설명이다. 더욱이 은퇴 시점에 연금으로 받으면 상대적으로 낮은 연금소득세로 세금을 낼 수 있다.

이정환 미래에셋자산운용 ETF운용본부장은 “세금 문제를 고려하면 중장기 투자자는 ETF나 펀드를 IRP를 통해 매수하는 것이 좋다”며 “젊은 나이면 좀 더 공격적으로, 은퇴 시점이 가까워지는 경우 좀 더 안정적으로 IRP를 운용한다면 효과가 커질 것”이라고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

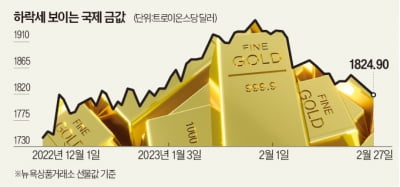

지난해 말부터 고공행진해온 금·은 등 귀금속 가격이 이달 들어 눈에 띄게 하락세를 그리고 있다. 귀금속 상장지수펀드(ETF) 수익률도 다시 떨어졌다. 인플레이션(물가 상승)이 좀처럼 꺾이지 않으면서 미국...

-

2

개인 투자자들이 국내 증시 하락에 베팅하고 나섰다. 코스피 및 코스닥 지수 관련 인버스 상장지수펀드(ETF)를 대거 사들이고 있다. 반면 채권시장에선 장기채 ETF를 대량 매수하며 채권 가격 상승을 점치는 분위기다....

-

3

ETF 개미투자자들, 국내증시는 '하락 베팅' 채권은 '상승베팅'

개인투자자들의 국내증시 '하락 베팅'이 이어지고 있다. 코스피 및 코스닥 지수 관련 인버스 상장지수펀드(ETF)를 대거 사들이고 있는 것으로 나타났다. 반면 채권 시장과 관련해선 장기채 ETF를 대량 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)