국민연금 작년 80兆 날렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주식·채권 동반 하락 영향

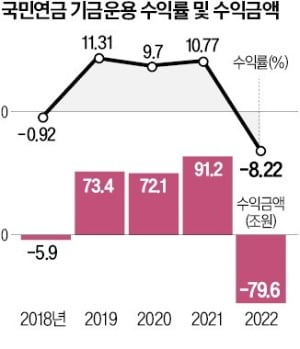

국민연금은 지난해 연간 기금운용 수익률이 -8.22%로 잠정 집계됐다고 2일 발표했다. 운용손실 금액은 79조6000억원에 달했다. 이에 2021년 말 948조원까지 불어났던 기금 적립금이 2022년 말 890조5000억원으로 내려앉았다. 국민연금이 마이너스 수익률을 기록한 것은 2008년(-0.18%)과 2018년(-0.92%)에 이어 세 번째다.

수익률 하락을 이끈 것은 주식, 채권 등 전통자산이었다. 국내 주식 수익률이 -22.8%로 가장 부진했고 해외 주식 -12.3%, 국내 채권 -5.6%, 해외 채권 -4.9% 등의 순이었다. 다만 기준수익률(벤치마크) 대비로는 국내 주식 0.47%포인트, 해외 주식 0.15%포인트, 국내 채권 0.04%포인트, 해외 채권 0.88%포인트씩 초과 성과를 냈다. 부동산, 인프라 등 대체투자 자산이 수익률을 방어했다. 대체투자 자산 수익률은 8.9%로 유일하게 플러스를 기록했다.

김태현 국민연금 이사장은 “지난해에는 주식과 채권시장이 모두 좋지 않은 이례적인 상황이었다”며 “올해는 금융시장이 회복세를 보이고 있어 수익률이 다시 오르고 있다”고 말했다.

국민연금 적립금 900조 깨져…"자산배분 방식 바꿔야"

실제로 글로벌 금융위기 당시인 2008년 국민연금이 수익률 -0.18%로 선방할 수 있었던 것은 채권 비중이 81.2%로 높았기 때문이다. 당시 주식에서는 -42.87%의 손실을 냈지만 채권에서는 10.51%의 수익률을 기록했다.

투자 환경이 급변하는 상황에서 국민연금이 안정적인 수익을 내기 위해서는 자산배분 방식을 개편해야 한다는 지적이 나온다. 주식, 채권, 대체투자 자산 등 자산군별로 목표 비중을 부여하고 이를 맞추도록 하는 전통적 자산배분 방식 대신 자산군별 칸막이를 낮추고 전체적인 위험 노출 정도를 설정해 대응하는 ‘토털 포트폴리오 접근방식’이 필요하다는 주장이다. 캐나다연금(CPPIB) 등 선진 연기금은 대부분 이 접근방식을 도입하고 있다.

투자업계 관계자는 “토털 포트폴리오 방식은 기금의 장기 방향성을 유지하면서 투자 다변화와 유연성을 확보하기 위한 자산배분 모델로 특정 국면에 맞닥뜨리면 단시간에 대응 포트폴리오를 가동하는 특징을 갖고 있다”며 “예를 들어 인플레이션 국면에서 물가연동국채 등에 빠르게 투자를 집행하는 식”이라고 말했다.

부동산 인프라 등 대체투자 비중을 높여야 한다는 지적도 나온다. CPPIB는 대체투자 비중이 59%에 달해 지난해 -5.0%의 양호한 수익률을 기록했다는 게 국민연금의 설명이다. 하지만 국민연금은 오히려 대체투자 자산을 팔아야 하는 상황이다. 지난해 주식과 채권의 동반 부진으로 대체투자 비중이 16.4%로 늘어나면서 올해 말 목표 비중(13.8%)을 2.6%포인트나 웃돌고 있기 때문이다. 국민연금도 대체투자 목표 비중을 늘려가고 있지만 증가 속도를 높여야 한다는 지적이다.

류병화 기자 hwahwa@hankyung.com

-

1

현대차 "대주주 뜻 고려를"…KT 대표 선임안 반대할 듯

KT 사외이사 후보로 내정됐던 임승태 법무법인 화우 고문이 사의를 표명했다. KT의 2대 주주인 현대자동차그룹은 “대표 선임에 대주주들의 의견을 고려해달라”는 의사를 KT 측에 전달했다. 윤경림...

-

2

한국 국민연금 최악 손실인데…캐나다 연금 '年 10% 수익' 비결

5360억달러(약 700조원) 규모의 캐나다 연금은 지난 5년간 연 8.1%의 누적 수익률을 기록했다. 10년으로 기간을 늘리면 수익률은 연 10%에 달한다. 글로벌 금융시장이 동반 급락한 지난해에도 캐나다 연금은 ...

-

3

국민 노후자산인 국민연금을 정부 정책에 투입하자는 정치권의 압박은 어제오늘 일이 아니다. 특히 전 정부는 확장 재정 정책에 대한 비판을 피하기 위해 국민연금을 동원하려고 했다. 직접 재정을 투입하지 않으면서 연금 자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)