금융까지 파고든 애플…"주가 205달러 간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모바일결제·신용카드·대출 이어

年4%대 高금리 저축계좌 출시

한계에 부딪힌 아이폰 수익성

서비스 부문 매출로 끌어올려

주가 올 35%↑…작년 하락분 만회

내일 빅테크 중 마지막 실적발표

올해 35% 넘게 반등한 주가

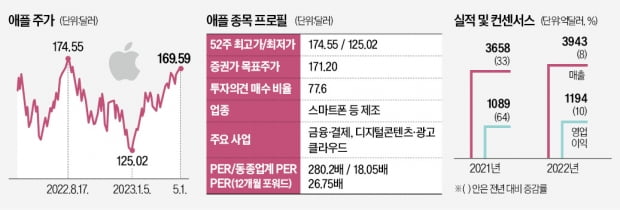

애플은 1일(현지시간) 나스닥시장에서 169.59달러로 마감하며 사상 최고가(2021년 12월 179.45달러)와의 격차를 10달러 안으로 좁혔다. 미국 중앙은행(Fed)이 작년 3월부터 기준금리를 올리면서 기술주가 휘청거렸던 지난해 애플 주가도 27%가량 고꾸라졌다. 그러나 올해 들어서는 35%가량 반등했다.애플의 회계연도 2분기 실적(1~3월) 및 가이던스가 최근 주가 상승세를 이어갈 계기가 될지 주목된다. 애플은 4일 회계연도 2분기 실적을 발표한다. 미국 주요 빅테크(대형 기술기업) 가운데 가장 늦다. 지난 25년 동안 애플이 회계연도 2분기 실적 발표 시점을 5월로 늦춘 건 2017년, 2018년 외에 없었다. 지난해 부진했던 아이폰, 아이패드 등 주력 제품과 광고, 게이밍 등 서비스 부문의 매출 추이를 확인하고 나서 실적을 발표하기 위해서라는 분석이 나온다.

애플은 2007년 아이폰을 처음 출시했다. 자체 사용자 인터페이스 디자인 iOS를 통해 하드웨어와 소프트웨어를 융합한 사업 구조를 구축했다. 이후 스마트폰 생산은 외주 업체에 맡기고, 클라우드·디지털 콘텐츠·광고 등 서비스 매출을 늘리며 플랫폼 기업으로 입지를 확장해왔다.

애플의 영업이익률은 2012년 35.8%로 정점을 찍었고, 2020년 아이폰12를 내놓기 전까지 쭉 20%대 중후반에 머물렀다. 스마트폰 시장이 성숙기에 접어들었기 때문이다. 애플은 사업 포트폴리오 다각화가 필요했다. 2012년 애플이 디지털 지갑 앱 서비스 ‘월렛’을 내놓으며 금융 서비스 영역에 발을 내디딘 것도 이와 무관하지 않다는 분석이다.

“느리지만 확실하게, 금융회사로”

월렛에 이어 애플은 2014년 모바일 결제인 애플페이, 2017년 메시지를 통한 P2P 송금 서비스인 애플캐시를 내놨다. 2019년에는 미국 투자은행 골드만삭스와 제휴해 애플카드를 내놓으며 신용카드업에 뛰어들었다. 올 3월 말엔 후불 결제 서비스 ‘애플페이 레이터’를 시범 출시하며 단기 대출 시장에 진출했다는 평가를 받았다. 애플은 장기 대출 상품인 ‘애플페이 먼슬리 페이먼트’도 준비 중이다.지난달 중순 애플은 골드만삭스와 손잡고 연 4.15%의 고금리를 제공하는 저축 계좌 서비스를 시작했다. 이는 미 전역의 저축예금 평균 이자율(0.37%)의 10배를 웃돌고, 미국 내 예금상품 중 11번째로 높은 금리다. 애플카드 사용자를 대상으로 애플월렛에서만 개설이 가능하게 설계해 애플 사용자를 포섭하는 ‘굳히기’에 들어갔다는 평가다. 애플은 ‘브레이크아웃’ 프로젝트를 통해 자체 금융서비스를 제공하는 방안도 개발하고 있다. 파이낸셜타임스(FT)는 “애플은 세상 모든 은행보다 훨씬 더 넓은 브랜드 인지도와 소비자 신뢰도를 갖추고 있다”며 “그런 애플이 느리지만 확실히 금융회사로 변모하면서 기존 은행권에 혁신을 일으킬 것”이라고 전했다.

미 증권사 웨드부시는 애플 주가가 205달러까지 오를 것으로 전망했다. 지난해 애플의 서비스 매출이 781억달러로 전체 매출(3943억달러)의 20% 수준까지 올라오는 등 성장세가 뚜렷하기 때문이다. 애플은 조만간 메타버스의 기폭제가 될 혼합현실(MR) 헤드셋을 출시하고, 2026년에는 애플카를 선보인다는 계획이다.

김리안 기자 knra@hankyung.com

-

1

모간스탠리는 개인용 컴퓨터 시장이 바닥을 쳤을 가능성이 있다고 생각하고 델 테크놀로지스를 상향 조정했다. 2일(현지시간) CNBC에 따르면 모간스탠리는 델 주식을 중립에서 비중확대로 변경했다. 목표주가도 주당 45달...

-

2

화이자, 1분기 매출 월가 예상 상회…올해 7~9% 매출 성장 기대

화이자가 1분기 월가 예상을 웃도는 매출을 보고했다. 2일(현지시간) CNBC에 따르면 화이자는 1분기 매출이 183억 달러(24조 5,600억 원)를 기록했다고 밝혔다. 이는 전년동기보다 29% 줄어든 것이지만 분...

-

3

인공지능과 챗GPT의 부상으로 학습 플랫폼 체그(Chegg)가 막대한 피해를 입을 수 있다는 전망이 나왔다. 2일(현지시간) 제프리스는 체그 주식이 급격히 하락할 수 있다고 말하며, 매수에서 보유로 하향 조정했다. ...