연료전지 세계 1, 2위에 한국 기업…수익성 개선이 과제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

블룸, 자금난에 메자닌 폭탄 발행

두산퓨얼셀은 정부 보조금에 의존

사업성 검증까지 '산 넘어 산'

연료전지 글로벌 선두에 韓 기업 포진

SK에코플랜트가 추가 취득한 RCPS는 오는 9월 23일까지 상환 요구를 하지 않으면 블룸에너지 보통주로 자동 전환된다. 이렇게 되면 SK에코플랜트의 블룸에너지 지분율은 11.59%로 올라가 이 회사의 최대 주주가 된다. SK에코플랜트는 RCPS 투자 목적을 "연료전지 사업 확대"라고 밝힌 바 있어 지배력을 강화하기 위해 전환할 가능성이 높은 것으로 전망된다.

SK에코플랜트 측은 "지분 투자를 통해 2018년부터 이어온 블룸에너지와의 전략적 파트너십을 더욱 강화하고, 이를 통해 연료전지 및 수소 관련 사업을 지속적으로 확대할 계획"이라며 "이번 지분 투자가 확고한 기술력 및 글로벌 리더십을 확보하는데 도움이 될 것"이라고 했다.

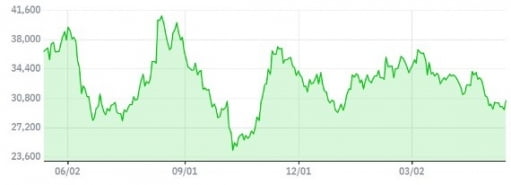

SK에코플랜트가 블룸에너지의 최대 주주가 되면 연료전지 분야에서 글로벌 투톱 자리에 한국 기업이 직·간접적으로 오르게 된다. 이 분야 글로벌 2위 기업은 두산퓨얼셀이다. 두산그룹은 2014년 미국 CEP를 인수해 연료전지 원천기술을 확보, 두산퓨얼셀을 설립했다. 이 회사는 지난 정부가 의지를 갖고 추진한 수소경제 육성 정책에 힘입어 연간 수천억원대의 매출을 올려왔다.

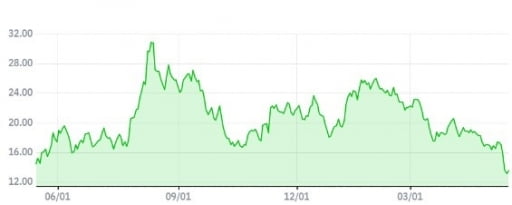

블룸에너지, 메자닌 폭탄에 주가 '뚝'

블룸에너지가 운영 자금 조달과 부채 상환 목적으로 메자닌을 대량 발행하면서 주가가 급락하는 것도 문제다. 이 회사는 지난 11일 5억달러 규모의 '녹색 선순위 전환사채'(조달 자금을 친환경 사업에만 사용할 수 있는 선순위 CB)를 발행한다고 공시했다. SK에코플랜트의 RCPS도 버거운 마당에 시총의 20%에 가까운 메자닌을 또 발행하는 것이다.

이 영향으로 블룸에너지의 주가는 지난 10~12일 23.42% 폭락, 52주 신저가를 기록했다. 이 CB 물량이 주식으로 전환되면 기존 채권자인 SK에코플랜트의 지분이 희석되고, SK에코플랜트가 지분율을 높이려면 돈을 더 들여야 할 것으로 보인다. 블룸에너지는 이 채권 발행에 대해 잠재적 최대 주주인 SK에코플랜트와 사전 협의도 거치지 않은 것으로 알려졌다.

블룸에너지 매출은 매년 늘고 있기는 하지만, 여전히 연간 수천억원의 적자를 보고 있다. 지난해 영업적자는 2년 전 대비 62.0% 확대된 1억5169만달러(2039억원)였고, 올 1분기에도 6368만달러(856억원)의 적자를 냈다. 수율 향상, 원가 절감 등의 노력을 하고 있지만 흑자 전환을 장담할 수 없는 상황이다.

두산퓨얼셀은 정부 정책 전환에 휘청

업계 관계자는 "수년 전 연료전지 산업이 큰 관심을 받았던 건 정부의 육성 의지에서 힘입은 바가 컸다"며 "최근 실적과 주가가 힘을 못 받고 있는 건 기대했던 것만큼 정책 뒷받침이 안 되고 있기 때문"이라고 말했다. 그는 "정부가 지난해 ‘청정 수소 매입 기준(CHPS)’을 도입하며 연간 매입 물량을 200㎿(설비용량 기준)로 잡은 게 정책적 무관심의 단적인 사례"라고 했다.

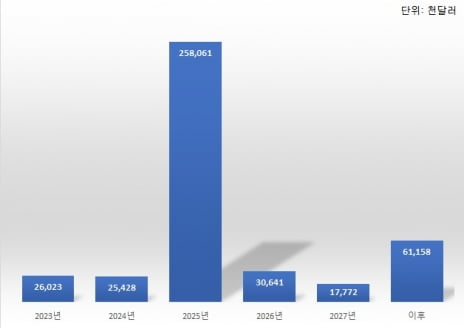

CHPS는 청정 수소를 연료로 사용해 생산된 전기를 한국전력이 경쟁 입찰을 거쳐 구매해 주도록 한 제도다. 정부는 2023~2025년 이 구매 물량을 연간 1300GWh로 책정했다. 법무법인 세종은 최근 뉴스레터에서 "설비용량 기준으로 환산하면 이는 200㎿에 불과하다"며 "수소발전 업계의 수익성이 크게 악화될 것으로 예상된다"고 했다. 현재까지 정부에게 발전 사업 허가를 받은 연료전지 설비 용량은 7000㎿로, 입찰 구매 물량의 35배에 달한다.

한 전문가는 "정부의 정책적 도움에 계속 의존하게 되는 건 연료전지가 다른 발전산업 대비 시장성이 없기 때문"이라며 "사업 타당성을 원점부터 재검토해야 한다"고 말했다. 업계 관계자는 "규모의 경제를 갖추는 데까지만 정부가 도와주면 이후에는 자생할 수 있다"며 "우리나라에는 이런 방식으로 육성한 산업의 사례가 많다"고 반박했다.

SK에코플랜트 관계자는 "블룸에너지는 2022년 기준 약 100억달러 규모의 수주잔고를 확보하고 있다"며 "최근 미국 스탬퍼드병원에 연료전지 발전소를 짓는 등 다양한 판로를 개척해 수익성을 강화하고 있다"고 말했다.

양병훈 기자 hun@hankyung.com

-

1

국내에서 꿀벌이 예상을 뛰어넘는 속도로 사라지고 있다. 올 들어서만 160억 마리가 실종됐다. 소멸에 가까운 꿀벌 실종으로 일부 과일은 올해 수확량이 전년보다 20~30% 감소할 것으로 예상된다. 18일 한국양봉협회...

-

2

우주, 미지의 세계를 향하는 음악 [그리고 베토벤의 피델리오]

20세기에 들어서며, 미지의 세계를 향한 인류의 호기심은 지구가 아닌 하늘 너머 외계로 향했다. 밤하늘에 반짝이는 별을 가득 품은 어둠 너머의 세계는 호기심의 구역이 아닌 탐사로 이어지는 장이 되기 시작했다. 195...

![우주, 미지의 세계를 향하는 음악 [그리고 베토벤의 피델리오]](https://img.hankyung.com/photo/202305/01.33426228.3.jpg)

-

3

"집에 알 수 없는 벌레가 우글우글"…한국 상륙한 '외래 흰개미'

마른 나무를 갉아 먹어 목조 건물들에 큰 피해를 입히는 외래 흰개미가 서울 도심에 나타났다는 신고가 접수돼 국립생물자원관과 국립생태원이 조사에 착수했다. 18일 환경부에 따르면 전날 서울 강남구의 한 주택에서 흰개미...