주가 3배 뛴 감성코퍼…"첫 배당도 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신문폐지 팔다 명품 아웃도어社로

스노우피크 국내 사업권 보유

4년여 만에 체질개선 성공

2019년 매출 75억→"올해 1891억"

"중화권 등 亞서도 흥행 가능성"

◆6개월간 주가 ‘3배’ 껑충

19일 한국거래소에 따르면 감성코퍼레이션은 2021년까지 주당 600원대에 거래되던 소위 ‘동전주’였다. 작년 말까지 1000원대를 오르내리던 이 회사 주식은 올 1분기 실적을 발표한 지난 4월부터 급등하기 시작해 최근엔 4000원대까지 뛰었다. 이날 주가는 그간 오름세가 조정받으면서 4.19% 내린 4235원에 거래를 마쳤다.주가가 반응한 1차 요인은 실적이다. 2019년 75억원에 불과했던 회사 매출이 지난해 1174억원까지 불어났다. 에프앤가이드에 따르면 감성코퍼레이션의 매출은 올해 1891억원, 내년 2768억원 등 연평균 50% 이상씩 증가할 것으로 추정된다. 올해 연간 영업이익 컨센서스(증권사 추정치 평균)는 292억원으로 2022년 162억원 대비 80.2% 늘어난다.

감성코퍼레이션은 신문 폐지 판매를 주수익원으로 하던 버추얼텍이 전신이다. 2019년 4월 김호선 현 대표가 회사를 인수할 당시만 해도 한 해 50억원 이상의 적자를 내던 기업이었다. 김 대표는 캠핑업계 ‘명품’ 브랜드로 불리는 스노우피크의 국내 사업권을 가져오는 ‘승부수’로 회사를 ‘확’ 바꿨다. 특히 고품질 캠핑 장비에 대한 충성도가 아웃도어 의류 브랜드로 확산하면서 실적과 이익이 눈에 띄게 개선됐다.

◆중국 진출 기대감도

증권가는 그동안 감성코퍼레이션에 쌓였던 결손금이 올해부터 이익잉여금으로 전환되면서 배당에 나설 가능성이 있다고 시장은 보고 있다. 해외 시장도 고성장이 기대되는 대목. 감성코퍼레이션은 국내 외 중국과 대만, 홍콩 등 지역의 스노우피크 사업권을 보유하고 있다. 지난달엔 대만에 스노우피크 의류 제품을 처음 수출했다.일본의 스노우피크 본사가 2019년 말 감성코퍼레이션의 성장성을 내다보고 이 회사 지분 4.2%를 취득한 것도 긍정적으로 평가받고 있다. 전략적 제휴관계를 다져놓은 것인데, 중국 등 해외 진출 과정에 시너지를 기대할 수 있다. 김수현 DS투자증권 연구원은 “국내 성공 가능성은 이미 주가에 충분히 반영됐다”며 “시장은 아시아 지역의 성공 여부를 주목하고 있다”고 말했다.

투자자들의 반응도 긍정적이다. 감성코퍼레이션은 지난해 2월 운영자금 확보 목적으로 60억원 규모 전환사채(CB)를 발행했는데, 트러스톤자산운용이 전량 매입했다.

류은혁 기자

▶전체 기사는 한경 코리아마켓 사이트의 로그인 전용 콘텐츠 ‘마켓 PRO’ 참조

-

1

한경 머니콘서트 2023…"하반기 코스피 2900 간다"

하반기 코스피지수는 2900 수준까지 반등할 것으로 예상됐다. 내년에는 반도체 업종의 회복세에 힘입어 국내 기업들의 이익 규모가 올해보다 70조여원 증가한 199조원을 기록할 것으로 전망됐다. 한경미디어그룹과 한국경...

-

2

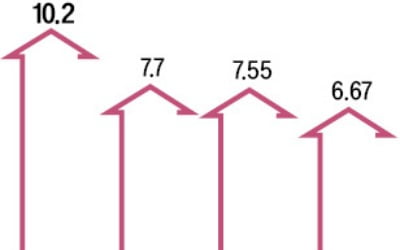

한세실업, 화승엔터프라이즈 등 국내 의류 주문자상표부착생산(OEM) 기업들의 주가가 일제히 급등했다. 경기침체로 급감했던 글로벌 의류 소비가 회복될 것이란 전망이 나오면서다. 27일 화승엔터프라이즈는 10.2% 오른...

-

3

오흥식 신임 코스닥협회장(사진)은 “코스닥시장 상장 기업에 법인세 혜택을 부여해 (유가증권시장 상장 대비) 이점을 누릴 수 있도록 해야 한다”고 27일 말했다. 오 회장은 이날 기자간담회를 열고 “카카오, 셀트리온 ...