신재생에너지 투자 훈풍…"전력기기株, 여전히 저평가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

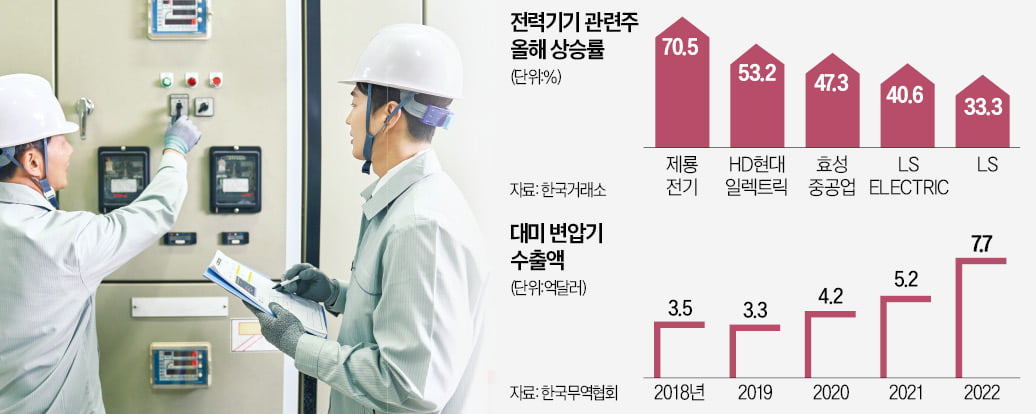

제룡전기 올해 70.5% 상승

HD현대일렉·효성重도 강세

미국선 변압기 품귀 현상

"단기 급등에도…더 오른다"

○외국인·기관 쌍끌이 매수

이들 전력기기 업체의 올해 주가 상승률은 코스피지수(15.2% 상승)의 2~5배에 달한다. 제룡전기는 70.5% 올랐다. HD현대일렉트릭(53.2%), 효성중공업(47.3%), LS ELECTRIC(40.6%) 등도 40% 이상 상승했다. HD현대일렉트릭의 경우 최근 1년간 주가가 약 세 배 올랐다. 제룡전기와 효성중공업은 사상 최고가를 넘어섰고, HD현대일렉트릭과 LS ELECTRIC도 신고가 경신을 앞두고 있다.

투자자가 이런 종목에 몰리는 이유는 태양광, 풍력 등 신재생에너지 투자에 따라 전력기기 수요가 급증하고 있어서다. 미국의 리쇼어링 정책으로 인한 신규 공장 건설이 늘어난 점도 요인이다. 한 대형 운용사 대표는 “자국산을 쓰라는 미국 내 정책에 따라 미국 내에선 변압기 품귀 현상까지 나타나고 있다”며 “업종 전체적으로 올 2분기 깜짝실적에 대한 기대가 커지고 있다”고 말했다.

○“밸류에이션 비싸지 않다”

증권가는 이들 기업의 영업활동이 실적에 본격 반영되면 주가가 추가 상승할 수 있다고 예상한다. HD현대일렉트릭은 올해 실적 대비 주가수익비율(PER)이 14배다. LS ELECTRIC과 효성중공업은 각각 11.7배, 15.5배다. 내년 실적이 크게 늘어나면 PER은 더 낮아질 수 있다. 신한투자증권은 “단순한 주가 상승폭만으로 피크아웃(정점 통과)을 말할 수 없다”고 강조했다.전문가들은 미국에 공장을 보유한 HD현대일렉트릭과 효성중공업이 가장 큰 수혜를 볼 것으로 내다봤다. 효성중공업은 미국 법인이 오는 4분기 흑자로 전환하고 내년부터 연간 2000억원 이상의 매출을 낼 것으로 전망된다. HD현대일렉트릭은 회사 측이 제시한 연간 수주목표(약 3조4000억원)만 달성해도 연간 3조4000억원의 매출을 올릴 수 있다. 올해 영업이익 컨센서스(전망치 평균)가 전년 대비 68% 늘어난 2234억원이다. LS ELECTRIC은 전력기기 사업에 더해 전기차 부품 자회사 LS이모빌리티솔루션의 가치가 주목받고 있다. LS이모빌리티솔루션은 EV릴레이, BDU(배터리 디스커넥트 유닛) 등 전기차 핵심 부품을 제조하는 회사다.

박의명 기자 uimyung@hankyung.com

-

1

비트코인 가격, '이것' 등장하면 더 올라갑니다 [나수지의 쇼미더재테크]

요즘 비트코인 가격이 최근 2주동안 저점대비 25%정도 올랐습니다. 이렇게 비트코인 가격을 끌어올린 건 바로 한 상장지수펀드(ETF)가 상장을 예고했기 때문입니다. 세계 1위 ETF 운용사인 블랙록이 "우리가 비트코...

![비트코인 가격, '이것' 등장하면 더 올라갑니다 [나수지의 쇼미더재테크]](https://img.hankyung.com/photo/202306/01.33854264.3.jpg)

-

2

올 상반기 증시엔 훈풍이 불었지만 개인투자자의 투자 성적표는 기대에 미치지 못한 것으로 조사됐다.30일 한국거래소에 따르면 올 들어 지난 29일까지 개인투자자가 가장 많이 순매수한 종목은 POSCO홀딩스로 집계됐다....

-

3

합성왁스 국내 1위 업체인 라이온켐텍이 30일 장 마감 후 1 대 1 무상증자를 결정했다고 공시했다. 이달 초 보유 자사주(5%)를 소각한 데 이어 두 번째 주주환원책이다. 이날 공시에 따르면 라이온켐텍의 총주식 수...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)