"9만5000원까지 간다"…삼성전자에 물린 개미들 '두근두근'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"D램 중심으로 3분기 실적 개선세 지속"

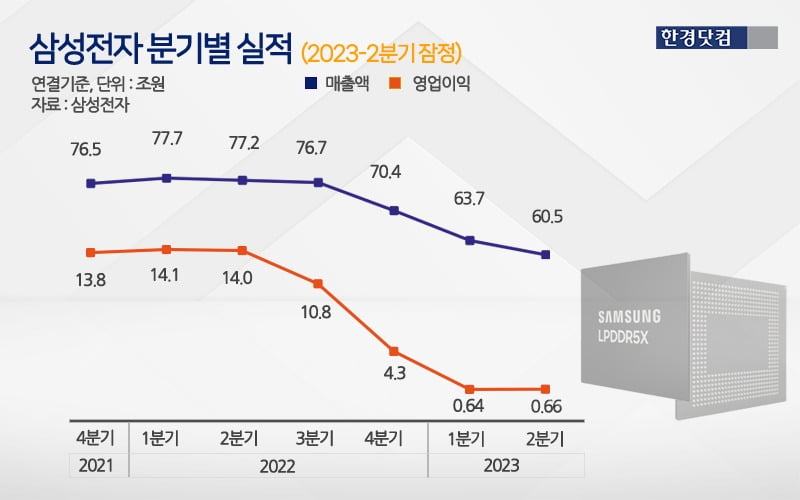

전날 삼성전자는 지난 2분기 연결 기준 영업이익이 6685억원으로 전년 동기 대비 95.26% 감소했다고 공시했다. 매출액은 60조55억원, 당기순이익은 1조7236억원으로 같은 기간 각각 22.28%, 84.47% 줄었다. 매출액은 시장추정치를 밑돌았으나 영업이익은 오히려 웃돈 것으로 나타났다.

김록호 하나증권 연구원은 "D램은 공급 업체들의 감산과 고객사의 재고 조정 마무리로 인해 지난 2분기부터 재고가 축소되기 시작한 것으로 파악되며, 해당 기조가 하반기에 지속될 것으로 예상된다"며 "D램을 중심으로 실적이 개선될 것으로 추정된다"고 설명했다. 이어 "낸드는 D램보다 재고 수준이 여전히 높은 것으로 파악돼 추가 감산을 진행할 예정"이라고 부연했다.

채민숙 한국투자증권 연구원은 "3분기 D램 흑자 전환과 함께 메모리 업황은 완전한 업사이클로 진입할 것"이라며 "3분기 계절적 성수기 진입과 동시에 감산을 통한 공급 조절 효과가 더해져 메모리 수급이 빠르게 개선될 것"으로 전망했다.

파운드리 부문의 수주가 이어지는 점 또한 주가에 호재로 작용할 전망이다. 김록호 연구원은 "파운드리 부문에서도 글로벌 유수의 고객사들 수주가 이어지고 있어 비메모리 부문의 경쟁력 및 밸류에이션(실적 대비 주가 수준) 재평가도 기대할 수 있다"고 평가했다.

채민숙 연구원은 "AI 수요 증가에 따른 경쟁사의 첨단 패키징 생산능력(Capa) 부족은 삼성전자엔 기회"리며 "파운드리, 메모리, 첨단 패키징까지 모두 포함한 솔루션은 전 세계에서 유일하게 삼성전자만이 제공할 수 있다"고 말했다. 그러면서 "메모리 업황 회복과 더불어 저평가돼왔던 파운드리 경쟁력이 더해지는 시점"이라며 "적극 매수를 추천한다"고 덧붙였다.

박유악 키움증권 연구원은 "올 하반기 HBM과 DDR5 등에 대한 기술 경쟁력이 재부각되며, 삼성전자 주가의 강세 전환이 나타날 것으로 판단한다"며 "특히 3분기에는 가격 상승 전환에 따른 D램 부문의 영업흑자 전환, 낸드의 영업적자폭 축소, 파운드리 부문의 대형 신규 고객 확보 등 사업 펀더멘탈의 개선이 삼성전자의 주가 강세를 뒷받침할 것"으로 내다봤다. 그러면서 "삼성전자의 주가 밸류에이션도 매력적인 수준이기 때문에 현 시점부터는 보다 적극적인 비중 확대에 나서는 전략이 바람직하다"고 조언했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

눅눅한 세탁실·꿉꿉한 빨래 고민…'삼성 비스포크 그랑데 AI'로 해결

집중 호우로 습기와의 전쟁이 이어지면서 여름철 스마트한 의류 케어는 물론 세탁실 제습까지 가능한 삼성 비스포크 그랑데 AI가 주목받고 있다. 여름철의 세탁실은 빈번한 세탁과 건조로 습도가 높고, 잦은 비 등으로 환기...

-

2

"삼성도 처음엔 그랬다"…日 반도체 전략 성공 점치는 이유 [정영효의 일본산업 분석]

2027년부터 2nm급 최첨단 반도체를 양산하겠다고 발표한 일본의 민관 합작 반도체 기업 라피더스. 日 반도체 부활 전략 뜯어보니(7)에서 살펴본 것처럼 라피더스의 성공 가능성은 매우 낮다는게 대체적인 평가다. 하지...

!["삼성도 처음엔 그랬다"…日 반도체 전략 성공 점치는 이유 [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202307/01.34087925.3.jpg)

-

3

해외 주요 외신은 갤럭시 신제품에 각종 호평을 내놨다. 일찌감치 ‘폴더블폰 선구자’로 새 시장을 개척한 삼성전자에 대한 고평가도 이어졌다. 지난 26일 공개된 갤럭시 Z플립5에 대해 기술 전문 매체 테크크런치는 “폴...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)